- Home

- Ana Ma├¦├Żo

- KW

- Im├│veis

- Blog

- Contactos

IMI

O IMI ou Imposto Municipal sobre Im├│veis ├® um imposto que incide sobre o Valor Patrimonial Tribut├Īrio (VPT) de um im├│vel. O VPT resulta da avalia├¦├Żo patrimonial realizada pelos servi├¦os das Finan├¦as e encontra-se registado na Caderneta Predial do im├│vel. A receita gerada pelo IMI reverte para o or├¦amento da C├ómara Municipal, da zona onde o im├│vel est├Ī localizado, sendo que para a maioria das c├ómaras este imposto representa a sua principal fonte de receitas.

Como se calcula o IMI?

Todos os propriet├Īrios de im├│veis est├Żo sujeitos ao pagamento anual deste imposto. Sendo um imposto ├║nico, ├® necess├Īrio pagar IMI por cada im├│vel do qual se seja titular. Ao valor patrimonial tribut├Īrio de todos os pr├®dios do sujeito passivo s├Żo aplic├Īveis as seguintes taxas:

- Pr├®dios r├║sticos: 0,8%;

- Pr├®dios urbanos: 0,5% a 0,8%;

- Pr├®dios urbanos avaliados, nos termos do CIMI: 0,3% a 0,5%. ┬Ā

O IMI incide sobre pr├®dios r├║sticos,(terrenos situados fora de um aglomerado urbano, n├Żo classificados como terrenos para constru├¦├Żo) mistos (a sua parte r├║stica e urbana n├Żo podem ser classificadas como principais) e urbanos (todos os outros.).

E paga quem for propriet├Īrio / usufructu├Īrio / superfici├Īrio do pr├®dio a 31 de Dezembro do ano a que o mesmo respeitar. No caso das heran├¦as indivisas, o IMI ├® devido pela heran├¦a indivisa representada pelo cabe├¦a de casal.

Isen├¦├Żo do IMI

A isen├¦├Żo do IMI aplica-se exclusivamente aos pr├®dios urbanos destinados a habita├¦├Żo pr├│pria permanente. O propriet├Īrio disp├Ąe de 6 meses para poder destinar o im├│vel adquirido a habita├¦├Żo pr├│pria permanente.

O pedido de isen├¦├Żo de IMI deve ser apresentado na Reparti├¦├Żo de Finan├¦as onde o im├│vel est├Ī localizado, num per├Łodo m├Īximo de 8 meses ap├│s a data de realiza├¦├Żo da escritura de compra e venda. S├│ existe lugar a uma isen├¦├Żo deste tipo para um sujeito passivo ou para um mesmo agregado familiar.

Para um valor patrimonial do im├│vel at├® 157.500Ōé¼ ├® concedida uma isen├¦├Żo de IMI por um per├Łodo de 6 anos. Entre 157.500Ōé¼ e 236.250Ōé¼ o per├Łodo de isen├¦├Żo de IMI ├® de 3 anos. Acima deste valor (236.250Ōé¼) n├Żo h├Ī lugar ├Ā isen├¦├Żo de IMI.

Ficam tamb├®m isentos de IMI os im├│veis integrados em empreendimentos que tenham sido considerados de utilidade tur├Łstica.┬ĀS├Żo reduzidas para metade as taxas de IMI aplic├Īveis aos pr├®dios integrados em fundos de investimento imobili├Īrio abertos, bem como aos integrados em fundos de investimento imobili├Īrio fechados de subscri├¦├Żo p├║blica.

Quais as modalidades, prazos e datas de┬Āpagamento do IMI em 2019?

As datas de pagamento do IMI foram alteradas recentemente e a partir de 2019 as notifica├¦├Ąes para pagamento do imposto come├¦am a chegar a partir de Abril, sendo que o pagamento ter├Ī que ser feito no m├¬s seguinte, em maio, se optar pelo pagamento ├║nico. A notifica├¦├Żo ├® enviada por escrito e atrav├®s do Portal das Finan├¦as para a conta pessoal dos propriet├Īrios do im├│vel.

Este imposto pode ser pago na totalidade ou em presta├¦├Ąes, caso o montante seja superior a 100Ōé¼. Se for inferior a 100Ōé¼ ├® obrigat├│rio o pagamento na totalidade, numa┬Ās├│ vez. Para montantes de IMI superiores a 100Ōé¼ o contribuinte pode optar pelo pagamento ├║nico ou, se o desejar, efetuar o pagamento em presta├¦├Ąes.┬ĀAs op├¦├Ąes para pagamento fracionado s├Żo:

- Em 2 presta├¦├Ąes - caso o total do IMI a liquidar seja inferior a 500Ōé¼;

- Em 3 presta├¦├Ąes - se o valor do IMI for superior a 500Ōé¼.

Se optar por pagar o IMI em presta├¦├Ąes, os meses de pagamento┬Ās├Żo em maio, agosto e novembro, consoante┬Āmodalidade de pagamento escolhida:

- Se o pagamento for feito em 1 s├│ presta├¦├Żo┬Āessa ter├Ī lugar em maio.

- Se o pagamento for feito em 2 presta├¦├Ąes (caso o IMI seja superior a┬Ā100Ōé¼ e inferior a 500Ōé¼) ser├Ī pago em maio e agosto (em 2 partes iguais);

- Se o pagamento┬Ā for feito em 3┬Āpresta├¦├Ąes (caso o IMI seja igual ou superior a 500Ōé¼) ser├Ī pago em maio,┬Āagosto e novembro (em 3 partes iguais);

Como efetuar o pagamento do IMI?

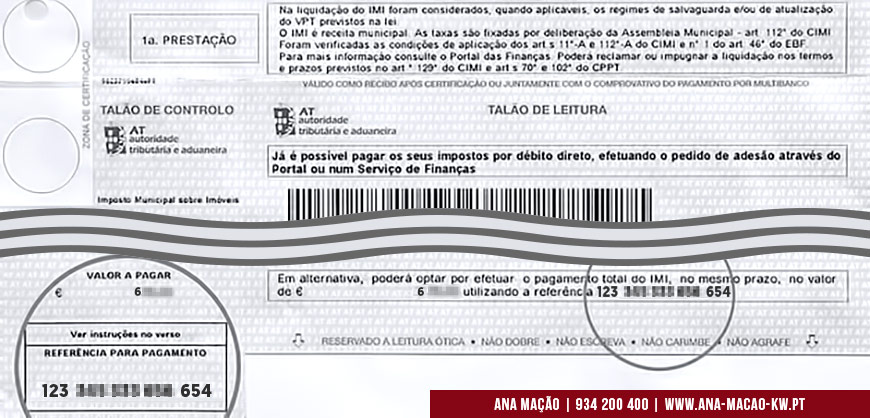

Na notifica├¦├Żo recebida pelos propriet├Īrios para pagamento do IMI consta uma refer├¬ncia para pagamento com o valor total do imposto, e outra refer├¬ncia para pagamento da 1┬¬ presta├¦├Żo. Se o valor for superior a 100Ōé¼ o contribuinte pode optar por liquidar na intriga o imposto, usando para tal a respetiva refer├¬ncia. Ou ent├Żo, pode optar por┬Āliquidar de forma faseada, pagando apenas a 1┬¬ presta├¦├Żo (desde que o montante do imposto seja maior do que 100Ōé¼) usando a 2┬¬ refer├¬ncia de multibanco.

Tem ainda a op├¦├Żo de┬Āativar o pagamento por D├®bito Direto,┬Āatrav├®s do Portal das Finan├¦as, sendo o d├®bito na sua conta banc├Īria efetuado de forma autom├Ītica, nos prazos previstos.

O que acontece se deixar ultrapassar a data de┬Āpagamento do IMI?

Ap├│s o incumprimento ├®┬Āextra├Łda uma certid├Żo de d├Łvida e instaurado um processo de execu├¦├Żo fiscal,┬Āsendo o contribuinte faltoso notificado e ŌĆ£convidadoŌĆØ a proceder ao pagamento volunt├Īrio da d├Łvida. Este disp├Ąe de 30 dias para o fazer, a contar da data de cita├¦├Żo.

Este ├® uma situa├¦├Żo que deve evitar a todo o custo e por diversas raz├Ąes, a saber:

- Em primeiro lugar, se deixar caducar o prazo de cobran├¦a de uma dada presta├¦├Żo do IMI, perde automaticamente o direito ├Ā liquida├¦├Żo atrav├®s de presta├¦├Ąes, ficando obrigado a liquidar a totalidade do imposto ainda em d├Łvida,┬Ādesse ano fiscal. Esta penaliza├¦├Żo prevista na lei nem sempre ├® levada ├Ā letra, mas tal depende da "bondade" da respetiva Reparti├¦├Żo de Finan├¦as.

- Em segundo lugar fica sujeito ao pagamento de juros de mora, coimas e encargos relativos ao processo despoletado pela Autoridade Tribut├Īria. Estas penaliza├¦├Ąes est├Żo subordinadas ├Ā moldura legal em vigor e que em 2019 era:

| Contra-ordena├¦├Żo Fiscal | Coima | Juros compensat├│rios | Juros de mora |

|---|---|---|---|

| Falta ou atraso na entrega da presta├¦├Żo do IMT | 30% a 100% do imposto em d├Łvida | 4%/ano |

4,825%/ano |

-

Das 3 op├¦├Ąes de penaliza├¦├Żo existe uma que ├® aplicada de imediato: os juros de mora. Estes s├Żo calculados atrav├®s da seguinte f├│rmula: valor do IMI em falta x taxa de juro (Taxa anual de 4,825% em 2019) x n├║mero de dias em falta ├Ę┬Ā365. O n┬║ de┬Ādias ├® calculado a partir da data de incumprimento at├® ├Ā data da liquida├¦├Żo do imposto em falta. Todavia se o contribuinte regularizar a situa├¦├Żo no prazo de 30 dias, ├® pratica habitual as finan├¦as s├│ considerarem como data de c├Īlculo a data da┬Ācita├¦├Żo.

-

Ao valor do imposto em falta acrescem┬Ājuros compensat├│rios e┬Āencargos devidos no processo. O montante da coima, em caso de neglig├¬ncia, n├Żo poder├Ī ser inferior a Ōé¼ 50 (ou Ōé¼ 25, em caso de redu├¦├Żo de coima), nem superior a Ōé¼ 45.000, se o contr├Īrio n├Żo resultar da lei.┬ĀTodavia se o contribuinte liquidar o imposto e falta nos 30 dias seguintes ├Ā cita├¦├Żo, tanto a coima como os juros compensat├│rios s├Żo habitualmente perdoados.

-

Se apesar de disto┬Ātudo o contribuinte n├Żo regularizar a sua situa├¦├Żo┬Āpoder├Ī o im├│vel poder├Ī ser objeto de penhora. Contudo se a casa┬Āfor a morada de habita├¦├Żo da fam├Łlia, a penhora n├Żo dar├Ī lugar ├Ā venda em leil├Żo, ficando suspensa. Exceto se a habita├¦├Żo┬Āpossuir um valor patrimonial tribut├Īrio - VPT superior a┬Ā574.000Ōé¼,┬Āou no caso do┬Āim├│veis estar sujeito┬Ā├Ā taxa m├Īxima de IMT.

Como baixar o valor do IMI?

Pedir uma reavalia├¦├Żo da casa pode ajudar a conseguir uma redu├¦├Żo deste imposto, sobretudo porque o valor dos im├│veis tem vindo a decrescer nos ├║ltimos anos. No entanto, antes de pedir uma reavalia├¦├Żo do im├│vel para efeitos e IMI, procure perceber se isso poder├Ī trazer-lhe vantagens e representar de facto uma redu├¦├Żo no valor do imposto. Utilize os simuladores dispon├Łveis para calcular o valor do imposto e pe├¦a a reavalia├¦├Żo apenas se esse valor for inferior aquele que consta na caderneta predial do im├│vel. Nesse caso conv├®m que a caderneta predial seja a atualizada.

Pode tamb├®m recorrer ao site do Montepio, atualizado com as ├║ltimas altera├¦├Ąes ├Ā lei, de modo a avaliar se vale ou n├Żo a pena solicitar uma revis├Żo do seu IMI.

Avalie este artigo:

Artigos relacionados

O VPT ou Valor Patrimonial Tribut├Īrio ├® o valor atribu├Łdo┬Āaos┬Āpr├®dios urbanos para habita├¦├Żo, com├®rcio, ind├║stria e servi├¦os, sobre o qual incide a taxa do IMI -┬ĀImposto Municipal sobre Im├│veis.

O AIMI┬Ā(Adicional ao Imposto Municipal sobre Im├│veis) ├® um novo imposto adicional ao IMI (Imposto Municipal sobre Im├│veis), cujo pagamento┬Ā├® anual, e que ├® cobrado┬Āa todos os┬Ācontribuintes singulares e coletivos,┬Āque sejam detentores de um patrim├│nio imobili├Īrio cujo valor global┬Āexceda os...

Considera-se devoluto o pr├®dio urbano ou a frac├¦├Żo aut├│noma que se encontre desocupada h├Ī mais de 1 ano.