Le marché immobilier portugais a été confronté à des défis importants en raison des variations des taux d'intérêt. En juin, les intérêts représentaient plus de la moitié du remboursement du prêt hypothécaire, affectant directement les propriétaires et les acheteurs potentiels.

La situation au Portugal

En juin, le taux d'intérêt implicite des contrats de prêt immobilier a atteint 3,649%, la valeur la plus élevée depuis avril 2009. Cette augmentation s'est traduite par une augmentation de la mensualité hypothécaire moyenne à 361 euros, soit une augmentation de 38,3% par rapport à juin de l'année précédente.

Selon la Banque du Portugal, il existe plus d'un million de contrats de crédit immobilier , ce qui signifie qu'entre 2 et 3 millions de Portugais sont touchés par l'impact de la hausse des taux d'intérêt. La durée moyenne des contrats de prêt immobilier au Portugal est restée stable, la majorité des Portugais optant pour des durées comprises entre 20 et 30 ans.

En revanche, 42% des crédits bancaires sont alloués aux 20% de Portugais qui ont les salaires les plus élevés . Bref, si l’on divise la société portugaise en cinq blocs – depuis les familles aux revenus les plus faibles jusqu’aux familles les plus aisées – seuls 6 % du crédit se retrouvent dans le bloc aux salaires les plus bas. Et pratiquement les deux tiers des crédits sont répartis dans les deux blocs qui rapportent le plus. C'est peut-être une des raisons pour lesquelles, malgré les « risques de défaut » sur le crédit, le nombre de saisies, malgré la hausse brutale des taux d'intérêt, reste encore relativement faible.

Décisions de la Banque centrale européenne

La Banque centrale européenne (BCE) a été active dans son approche en matière de taux d'intérêt. Récemment, la BCE a décidé d'augmenter ses principaux taux d'intérêt de 0,25 point de pourcentage supplémentaire. Il s'agit de la neuvième hausse consécutive en un an, pour tenter de contrôler l'inflation galopante dans la zone euro.

Christine Lagarde, présidente de la BCE, a indiqué qu'il pourrait y avoir une pause dans les hausses des taux d'intérêt ou que les taux pourraient avoir déjà atteint leur sommet. Toutefois, la seule certitude est qu’il n’y aura pas de baisse des taux d’intérêt en septembre.

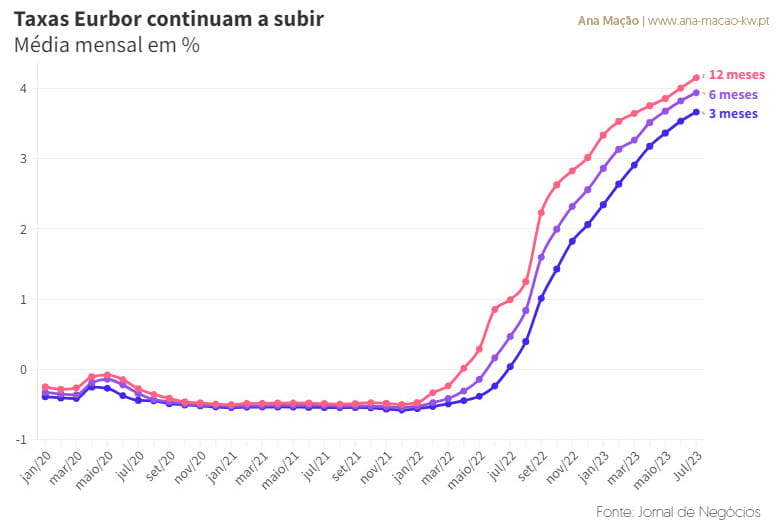

Les taux Euribor, qui servent d'indice pour la plupart des contrats de prêt immobilier au Portugal, ont subi des hausses vertigineuses. En mars de l'année précédente, l'Euribor à 12 mois était en hausse, anticipant la hausse des taux d'intérêt de la BCE, mais il affichait toujours des valeurs négatives. Cependant, la moyenne du mois de juillet montre que l'Euribor 12 mois a dépassé 4%, l'Euribor 6 mois proche de 4% et le taux 3 mois supérieur à 3,6%.

Impact des taux Euribor

Ce scénario a des implications directes sur les remboursements des prêts hypothécaires. Par exemple, pour un prêt de 150 mille euros sur 30 ans, indexé sur l'Euribor 12 mois et avec un spread de 1%, la majoration de l'échéance peut dépasser 280 euros. Si le contrat est indexé sur Euribor 6 mois, la majoration des échéances pourra dépasser 95 euros, soit une augmentation annuelle de plus de 284 euros.

Prévisions de taux d'intérêt

Dans les mois à venir, les taux d’intérêt au Portugal et dans la zone euro devraient poursuivre leur tendance à la hausse. Cette prévision repose sur plusieurs facteurs, dont la reprise économique post-pandémique, la hausse de l’inflation et les politiques monétaires adoptées par la Banque centrale européenne (BCE), ainsi que par la Réserve fédérale américaine du même nom.

La BCE a évoqué la possibilité d'augmenter les taux d'intérêt pour lutter contre l'inflation et stabiliser l'économie. Il est toutefois important de noter que toute décision prise par la BCE aura un impact direct sur les taux d'intérêt au Portugal, compte tenu de son intégration dans la zone euro.

Conclusion

Les taux d'intérêt jouent un rôle crucial sur le marché immobilier. Avec les récentes augmentations, il est essentiel que les propriétaires et les acheteurs potentiels soient informés et préparés aux éventuelles fluctuations. Les décisions de la BCE et les variations des taux Euribor ont des implications directes sur les mensualités, et il est crucial d'être conscient de ces changements lors de la prise de décisions liées au marché immobilier.

Réfléchissez bien au type de crédit que vous envisagez de contracter, qu'il soit variable et indexé sur le taux Euribor ou que vous optiez pour une mensualité à taux fixe. Le Gouvernement envisage de légiférer pour faciliter le changement temporaire de ce régime, pour ceux qui ont déjà des contrats en vigueur, pendant une période transitoire de 2 ans. Savoir.