O mercado imobiliário português tem enfrentado desafios significativos devido às variações nas taxas de juro. Em junho, os juros representaram mais de metade da prestação do crédito à habitação, afetando diretamente os proprietários e potenciais compradores.

A Situação em Portugal

Em junho, a taxa de juro implícita nos contratos de crédito à habitação atingiu 3,649%, o valor mais alto desde abril de 2009. Esta subida resultou num aumento da prestação média do crédito à habitação para 361 euros, um crescimento de 38,3% em relação a junho do ano anterior.

Segundo o Banco de Portugal, há mais de um milhão de contratos de crédito à habitação, o que significa que entre 2 a 3 milhões de portugueses são afetados pelo impacto da subida das taxas de juro. A duração média dos contratos de crédito à habitação em Portugal tem-se mantido estável, com a maioria dos portugueses a optar por prazos entre 20 a 30 anos.

Por outro lado, 42% do crédito bancário encontra-se atribuído aos 20% de portugueses que têm salários mais altos. Em resumo, se dividirmos a sociedade portuguesa em cinco blocos – das famílias com menores rendimentos até às famílias mais abonadas – apenas 6% do crédito está no bloco com salários mais baixos. E praticamente dois terços do crédito está nos dois blocos que ganham mais. Talvez seja esta uma das razões porque apesar dos “riscos de incumprimento” no crédito, o número de penhoras, apesar do brutal aumento dos juros, ainda seja relativamente baixo.

Decisões do Banco Central Europeu

O Banco Central Europeu (BCE) tem sido ativo na sua abordagem às taxas de juro. Recentemente, o BCE decidiu aumentar as suas principais taxas de juro em mais 0,25 pontos percentuais. Esta foi a nona subida consecutiva em um ano, numa tentativa de controlar a inflação galopante na zona euro.

Christine Lagarde, presidente do BCE, indicou que pode haver uma pausa na subida de juros ou que as taxas podem já ter atingido o seu pico. No entanto, a única certeza é que em setembro não haverá uma redução das taxas de juro.

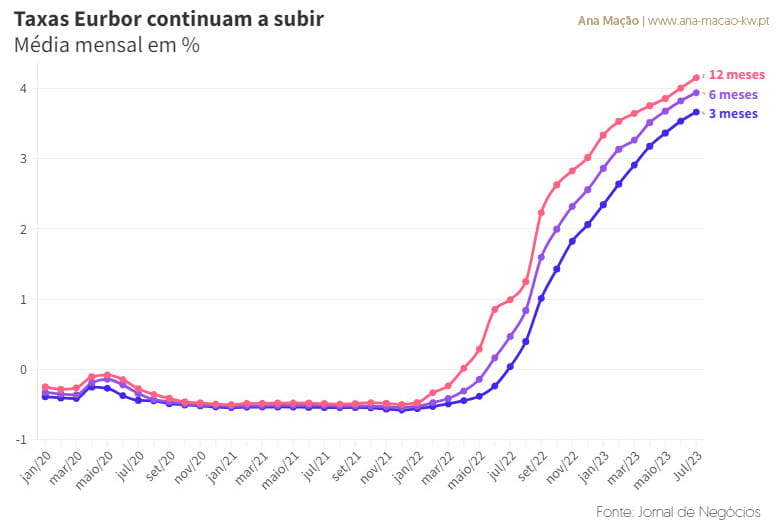

As taxas Euribor, que servem de indexante à maioria dos contratos de crédito à habitação em Portugal, têm sofrido aumentos vertiginosos. Em março do ano anterior, a Euribor 12 meses estava a subir, antecipando a subida de juros pelo BCE, mas ainda apresentava valores negativos. No entanto, a média de julho mostra que a Euribor 12 meses ultrapassou os 4%, com a Euribor 6 meses próxima dos 4% e a taxa a três meses acima dos 3,6%.

Impacto das Taxas Euribor

Este cenário tem implicações diretas nas prestações dos créditos à habitação. Por exemplo, para um empréstimo de 150 mil euros a 30 anos, indexado à Euribor 12 meses e com um spread de 1%, o aumento da prestação pode ultrapassar os 280 euros. Se o contrato estiver indexado à Euribor 6 meses, a subida da prestação pode ultrapassar os 95 euros, representando um aumento anual superior a 284 euros.

Previsões para as Taxas de Juro

Nos próximos meses, espera-se que as taxas de juro em Portugal e na zona do euro continuem a sua tendência de subida. Esta previsão baseia-se em diversos fatores, incluindo a recuperação económica pós-pandemia, a inflação crescente e as políticas monetárias adotadas pelo Banco Central Europeu (BCE), bem como do homónima Reserva Federal Americana.

O BCE tem sinalizado a possibilidade de aumentar as taxas de juro para combater a inflação e estabilizar a economia. No entanto, é importante notar que qualquer decisão tomada pelo BCE terá um impacto direto nas taxas de juro em Portugal, dada a sua integração na zona do euro.

Conclusão

As taxas de juro desempenham um papel crucial no mercado imobiliário. Com as recentes subidas, é essencial que os proprietários e potenciais compradores estejam informados e preparados para possíveis flutuações. As decisões do BCE e as variações das taxas Euribor têm implicações diretas nas prestações mensais, e é crucial estar atento a estas mudanças ao tomar decisões relacionadas ao mercado imobiliário.

Pondere bem qual o tipo de crédito que pensa contrair, se variável e indexado à Taxa Euribor ou se escolhe uma prestação com taxa fixa. O Governo está a pensar legislar no sentido de facilitar a mudança temporária deste regime, para quem já possui contractos em vigor, durante um período transitório de 2 anos. Esteja atento.