IMT

L'IMT ou taxe municipale sur les transmissions de biens immobiliers et s'applique aux transferts immobiliers, situés sur le territoire portugais.

Ces transferts peuvent également être soumis à la taxe de timbre. L'acquisition de plus de 75% du capital social d'une société à responsabilité limitée (ainsi que d'un fonds d'investissement privé fermé) qui possède des propriétés situées sur le territoire portugais détermine également l'incidence des IMT.

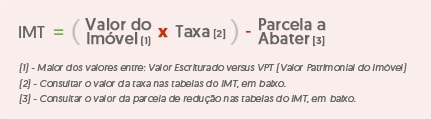

Comment l'IMT est-il calculé?

L'IMT est prélevé sur la plus élevée de deux valeurs: celle décrite dans le contrat de vente ou la VPT ( Tax Equity Value ) de la propriété. Des frais sont appliqués à ce montant (indiqués dans les tableaux ci-dessous) et une éventuelle réduction est déduite:

Si vous le souhaitez, vous pouvez utiliser ce simulateur de calcul IMT pour déterminer le montant à payer:

(inclut déjà les tableaux publiés dans l'OE 2018)

Cet outil de calcul est uniquement à titre informatif et n'est pas destiné à dispenser de services professionnels spécialisés.

Tables IMT pour 2018

Les frais liés à cette taxe, prévus dans le budget de l'État pour 2018, sont stipulés comme suit:

| la description | Taux |

|---|---|

| Bâtiments rustiques | 5% |

| Autres bâtiments urbains et autres acquisitions coûteuses | 6,5% |

|

Acheteur ayant sa résidence ou son siège social dans un pays, territoire ou région soumis à un régime fiscal plus favorable (offshore) |

dix% |

Pour les propriétés situées sur le continent et pour les logements permanents et privés, les tarifs sont:

| Valeur à laquelle s'applique l'IMT | Taux marginal à appliquer | Partie à abattre |

|---|---|---|

| Jusqu'à 92.€ 407 | 5% | 0 $ |

|

De 92 407 € à 126 403 € |

2% | € 1 848,14 |

| De 126 403 € à 172 348 € | 5% | € 5 640,23 |

|

De 172 348 à 287 213 € |

7% | € 9 087,19 |

| De 287 213 à 574 323 € | 8% | € 11 959,32 |

|

Plus de 574323 € |

6% de frais uniques | |

Dans le cas de biens situés dans les régions autonomes et qui sont destinés à un logement propre et permanent, les tarifs sont:

| Valeur à laquelle s'applique l'IMT | Taux marginal à appliquer | Partie à abattre |

|---|---|---|

| Jusqu'à 115.€ 509 | 5% | 0 $ |

|

De 115 509 € à 158 004 € |

2% | € 2 310,18 |

| De 158 004 € à 215 435 € | 5% | € 7 050,29 |

|

De 215 435 € à 359 016 € |

7% | € 11 358,99 |

| De 359 016 € à 717 904 € | 8% | € 14 949,15 |

|

Plus de 717.€ 904 |

6% de frais uniques | |

Exemptions

- Certains faits sont exemptés, notamment ceux mentionnés ci-dessous, et l'exemption peut être soumise à la vérification de certaines exigences:

- Acquisition d'immeubles pour revente par des sociétés immobilières;

- Acquisition de bâtiments urbains pour la réhabilitation urbaine;

- Acquisition de bâtiments ou d'unités autonomes pour l'installation d'entreprises qualifiées d'utilité touristique;

- Acquisition de propriété par des fonds d'investissement immobilier pour la location de logements;

- Opérations de restructuration ou accords de coopération;

- L'acquisition deles bâtiments classés d'intérêt national / public / municipal;

- Exonération ou réduction des IMT en relation avec l'acquisition de bâtiments qui constituent des applications pertinentes, dans le cadre du régime de soutien fiscal à l'investissement (RFAI).

Articles connexes