IMT

Sobre tais transmissões poderá ainda incidir Imposto do Selo. A aquisição de mais de 75% do capital social de uma sociedade por quotas (bem como de um fundo de investimento imobiliário fechado de subscrição particular) que seja proprietária de imóveis situados em território português também determina a incidência de IMT.

Como se calcula o IMT?

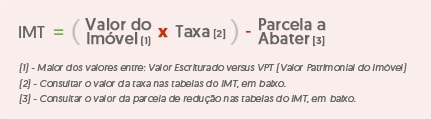

O IMT incide sobre o mais elevado entre dois valores: o descrito no Contrato de Venda ou o VPT (Valor Patrimonial Tributário) do imóvel. Sobre esse valor é aplicada uma taxa (defina nas tabelas em baixo) e abatida uma eventual parcela de redução:

Se pretender, pode usar este simulador de cálculo do IMT para determinar o valor a pagar:

(já contempla as tabelas publicadas no OE de 2018)

Esta ferramenta de cálculo possui propósitos meramente informativos e não pretende dispensar os serviços especializados profissionais.

Tabelas do IMT para o ano de 2018

As taxas relativas a este imposto, contempladas no Orçamento de Estado para 2018, estão estipuladas da seguinte forma:

| Descrição | Taxa |

|---|---|

| Prédios rústicos | 5% |

| Outros prédios urbanos e outras aquisições onerosas | 6,5% |

|

Adquirente com residência ou sede em país, território ou região sujeito a um regime fiscal mais favorável (offshore) |

10% |

Para os imóveis situados no continente e que sejam para habitação própria e permanente, as taxas são:

| Valor sobre o qual incide o IMT | Taxa Marginal a aplicar | Parcela a abater |

|---|---|---|

| Até 92.407 € | 5% | 0 € |

|

De 92.407 € até 126.403 € |

2% | 1.848,14 € |

| De 126.403 € até 172.348 € | 5% | 5.640,23 € |

|

De 172.348 até 287.213 € |

7% | 9.087,19 € |

| De 287.213 até 574.323 € | 8% | 11.959,32 € |

|

Superior a 574.323 € |

Taxa única de 6% | |

No caso dos imóveis situados nas regiões autónomas e que sejam para habitação própria e permanente, as taxas são:

| Valor sobre o qual incide o IMT | Taxa Marginal a aplicar | Parcela a abater |

|---|---|---|

| Até 115.509 € | 5% | 0 € |

|

De 115.509€ até 158.004 € |

2% | 2.310,18 € |

| De 158.004€ até 215.435 € | 5% | 7.050,29 € |

|

De 215.435€ até 359.016 € |

7% | 11.358.99 € |

| De 359.016€ até 717.904 € | 8% | 14.949,15 € |

|

Superior a 717.904 € |

Taxa única de 6% | |

Isenções

- Alguns factos beneficiam de isenção, designadamente os a seguir mencionados, podendo a isenção estar condicionada à verificação de determinados requisitos:

- Aquisição de prédios para revenda por sociedades imobiliárias;

- Aquisição de prédios urbanos destinados a reabilitação urbanística;

- Aquisição de prédios ou de frações autónomas com destino à instalação de empreendimentos qualificados de utilidade turística;

- Aquisição de imóveis por Fundos de Investimento Imobiliário para Arrendamento Habitacional;

- Operações de reestruturação ou de acordos de cooperação;

- Aquisição de prédios classificados como de interesse nacional/público/municipal;

- Isenção ou redução de IMT relativamente às aquisições de prédios que constituam aplicações relevantes, no âmbito do Regime Fiscal de Apoio ao Investimento (RFAI).

Nota Importante: A informação contida neste glossário destina-se apenas a fins informativos. Para o devido aconselhamento em matérias jurídicas ou fiscais, é indispensável a consulta de um advogado, notário, solicitador ou contabilista devidamente autorizado.

O seu próximo passo no mercado imobiliário

Seja para vender o seu imóvel pelo valor máximo ou para encontrar a casa ideal, conte com a minha experiência enquanto consultora Top Producer KW Portugal. Fale comigo sem compromisso. Comece hoje com um simples contacto.

Contacte-me Hoje

Artigos relacionados

Siga-me

nas Redes Sociais