L'impôt foncier municipal (IMI) deviendra plus cher en 2022 pour les maisons nouvellement construites ou réhabilitées. Après trois ans sans déménagement, le taux devrait augmenter d'environ 4% pour ces cas, et tout cela en raison de la récente escalade des coûts de construction, qui a conduit le gouvernement à mettre à jour l'un des coefficients qui servent de base au calcul de la taxe. ....

Voir plusIMI

L' IMI ou taxe foncière municipale est une taxe qui est prélevée sur la valeur des actifs fiscaux (VPT) d'une propriété. Le VPT résulte de l'évaluation patrimoniale réalisée par les services financiers et est inscrit au Caderneta Predial du bien. Les revenus générés par l'IMI reviennent au budget de la Mairie, de la zone où se situe la propriété, et pour la plupart des communes cette taxe représente leur principale source de revenus.

Indice

Comment l'IMI est-il calculé?

Tous les propriétaires sont soumis au paiement annuel de cette taxe. En tant que taxe unique, il est nécessaire de payer IMI pour chaque propriété que vous possédez. À la valeur fiscale de tousImmeubles de l'assujetti les taux suivants s'appliquent:

- Bâtiments rustiques: 0,8%;

- Bâtiments urbains: 0,5% à 0,8%;

- Bâtiments urbains évalués, selon les termes du CIMI: 0,3% à 0,5%.

L'IMI se concentre sur les bâtiments rustiques (terrains situés en dehors d'une zone urbaine, non classés comme terrains à bâtir) mixtes (sa partie rustique et urbaine ne peut pas être classée comme principale) et urbaines (toutes les autres.).

Et qui paie le propriétaire / usufruitier / propriétaire de surface de l'immeuble au 31 décembre de l'année à laquelle il se conforme. Dans le cas d'héritages indivis, l'IMI est dû pour l'héritage indivis représenté par le chef de couple.

Exemption de l'IMI

L'exemption IMI s'applique exclusivement aux bâtiments urbains destinés à un logement propre permanent. Le propriétaire dispose de 6 mois pour pouvoir allouer la propriété acquise à une résidence permanente.

La demande d'exonération de l'IMI doit être soumise au bureau des impôts où se trouve le bien, dans un délai maximum de 8 mois après la date de l'acte d'achat et de vente. Une telle exonération n'est possible que pour un assujetti ou pour le même ménage.

Pour une valeur de propriété pouvant aller jusqu'à 157 500 €, une exonération de l'IMI est accordée pour une durée de 6 ans. Entre 157 500 € et 236 250 € la période d'exonération de l'IMI est de 3 ans. Au-delà de cette valeur (236 250 €), il n'y a pas d'exemption d'IMI.

Les propriétés intégrées dans des aménagements considérés comme d'utilité touristique sont également exemptées de l'IMI. Les taux IMI applicables aux immeubles intégrés dans des OPCVM ouverts sont réduits de moitié, ainsi que ceux intégrés dans des OPCVM fermés.

Quels sont les termes, délais et dates de paiement pour IMI en 2019?

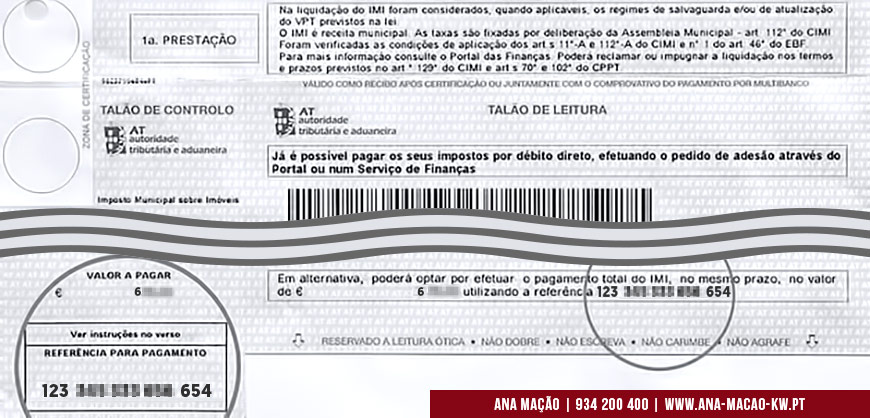

Les dates de paiement IMI ont été modifiées récemment et à partir de 2019, les notifications de paiement de la taxe commenceront à arriver à partir d'avril, et le paiement devra être effectué le mois suivant, en mai, si vous choisissez le paiement unique. La notification est envoyée par écrit et via le portail financier au compte personnel des propriétaires.

Cette taxe peut être payée en totalité ou en plusieurs fois, si le montant dépasse 100 €. S'il est inférieur à 100 €, le paiement intégral , en un seul versement, est obligatoire . Pour les montants d'IMI supérieurs à 100 €, le contribuable peut choisir le paiement unique ou, s'il le souhaite, effectuer le paiement en plusieurs fois. Les options de paiement fractionné sont les suivantes:

- En deux versements - si l'IMI total à payer est inférieur à 500 €;

- En 3 fois - si la valeur de l'IMI est supérieure à 500 € .

Si vous choisissez de payer IMI en plusieurs fois, les mois de paiement sont en mai, août et novembre, selon le mode de paiement choisi:

- Si le paiement est effectué en 1 fois, cela aura lieu en mai .

- Si le paiement est effectué en 2 fois (si l'IMI est supérieur à 100 € et inférieur à 500 €) il sera payé en mai et août (en 2 parties égales);

- Si le paiement est effectué en 3 fois (si l'IMI est égal ou supérieur à 500 €) il sera payé en mai, août et novembre (en 3 parties égales);

Comment payer IMI?

La notification reçue par les propriétaires pour le paiement de l'IMI contient une référence de paiement avec le montant total de la taxe, et une autre référence de paiement de la 1ère tranche. Si la valeur dépasse 100 €, le contribuable peut choisir de régler la taxe dans l'intrigue, en utilisant la référence respective.Ou, vous pouvez choisir de régler de manière progressive, en ne payant que le 1er versement (tant que le montant de la taxe est supérieur à 100 €) en utilisant la 2ème référence ATM.

Vous avez également la possibilité d'activer le paiement par prélèvement automatique, via le portail financier, le prélèvement sur votre compte bancaire étant effectué automatiquement, dans les délais impartis.

Que se passe-t-il si je manque la date de paiement IMI?

Après le défaut, un certificat de dette est extrait et une procédure de mise en œuvre de la taxe est lancée, le contribuable défaillant étant notifié et «invité» à procéder au paiement volontaire de la dette. Ce dernier dispose de 30 jours pour le faire, à compter de la date de la prestation.

C'est une situation que vous devez éviter à tout prix et pour plusieurs raisons, à savoir:

- Tout d'abord, si le délai de perception d'un versement IMI expire, vous perdez automatiquement le droit au règlement par versements , étant obligé de régler l'intégralité de la taxe encore due pour cette année fiscale. Cette pénalité prévue par la loi n'est pas toujours prise à la lettre, mais cela dépend de la "gentillesse" de l'administration fiscale concernée.

- Deuxièmement, il est soumis au paiement d'intérêts de retard de paiement, d'amendes et de frais liés au processus engagé par l'administration fiscale. Ces sanctions sont soumises au cadre juridique en vigueur et qui en 2019 était:

| Infraction fiscale | Bien | Intérêt compensatoire | Intérêts de retard |

|---|---|---|---|

| Absence ou retard dans la livraison de la disposition IMT | 30% à 100% de la taxe due | 4% / an |

4,825% / an |

-

Parmi les 3 options de pénalité, une est appliquée immédiatement: les intérêts de retard. Ceux-ci sont calculés à l'aide de la formule suivante: valeur IMI manquante x taux d'intérêt (taux annuel de 4,825% en 2019) x nombre de jours manquants ÷ 365 . Le nombre de jours est calculé à partir de la date de défaut jusqu'à la date de paiement de la taxe due. Toutefois, si le contribuable régularise la situation dans un délai de 30 jours, il est de pratique courante pour les finances de ne considérer que la date de calcul comme date de calcul.

-

En plus du montant de taxe manquant, des intérêts compensatoires et des charges dues dans le cadre du processus sont ajoutés. Le montant de l'amende, en cas de négligence, ne peut être inférieur à 50 € (ou 25 €, en cas de réduction de l'amende), ni supérieur à 45 000 €, sauf disposition contraire de la loi. Cependant, si le contribuable paie la taxe et est absent dans les 30 jours suivant la convocation, l'amende et les intérêts compensatoires sont généralement annulés.

-

Si, malgré tout cela, le contribuable ne régularise pas sa situation, le bien peut faire l'objet d'une saisie. Cependant, si la maison est l'adresse domiciliaire de la famille, l'attachement ne sera pas autorisé à être mis aux enchères et sera suspendu. Sauf si la maison a une valeur fiscale - VPT supérieure à 574 000 €, ou si la propriété est soumise au taux IMT maximum.

Comment télécharger la valeur d'IMI?

Demander une réévaluation de la maison peut aider à réaliser une réduction de cette taxe, principalement parce que la valeur des propriétés a diminué ces dernières années. Cependant, avant de demander une réévaluation du bien aux fins de l'IMI, essayez de comprendre si cela pourrait vous apporter des avantages et représenter réellement une réduction du montant de la taxe. Utilisez les simulateurs disponibles pour calculer le montant de la taxe et demandez la réévaluation uniquement si ce montant est inférieur au montant indiqué dans le livret de la propriété. Dans ce cas, le livre des propriétés doit être mis à jour.

Vous pouvez également utiliser le site Web de Montepio , mis à jour avec les dernières modifications apportées à la loi, afin d'évaluer s'il vaut la peine de demander une révision de votre IMI.

Remarque Importante : Les informations contenues dans ce glossaire sont fournies à titre informatif uniquement. Pour un conseil approprié en matière juridique ou fiscale, il est indispensable de consulter un avocat, notaire ou expert-comptable dûment habilité.

Votre prochaine étape sur le marché immobilier

Que ce soit pour vendre votre bien immobilier à sa valeur maximale ou pour trouver la maison idéale, comptez sur mon expérience en tant que consultante Top Producer chez KW Portugal. Parlez-moi sans engagement. Commencez dès aujourd'hui par un simple contact.

Contactez-moi aujourd'hui

Notez cet article:

Articles connexes

La VPT ou Tax Patrimonial Value est la valeur attribuée aux bâtiments urbains pour le logement, le commerce, l'industrie et les services, qui est soumise au taux IMI - Municipal Property Tax .

L'AIMI (Complément à la Taxe Foncière Communale) est un nouvel impôt complémentaire à l'IMI (Taxe Foncière Communale), dont le paiement est annuel, et qui est à la charge de tous les contribuables individuels et collectifs, détenteurs de biens immobiliers dont la valeur totale dépasse 600...

Un bâtiment urbain ou une unité autonome vacant depuis plus d'un an est considéré comme vacant.

Nouvelles à propos de IMI

Découvrez quels sont les tarifs IMI pour 2021

fév

11

2021

En 2021, les propriétaires paieront moins IMI (taxe foncière communale) dans 84 communes du pays. Selon la législation qui régit cette taxe, qui revient aux caisses municipales, chaque municipalité a l'autonomie de choisir les taux à appliquer, dans certaines limites. Dans le cas d'un logement pour logement propre, le taux peut varier entre 0,3 % (taux minimum) et 0,5 % (taux maximum).

... Voir plus

Jusqu’en octobre 2019, la consultation d’un registre foncier était confidentielle et accessible uniquement au(x) propriétaire(s) des propriétés respectives. Cette règle de confidentialité reste inchangée, cependant, une exception a été introduite pour les avocats et les notaires. Ces professionnels ont désormais la possibilité d'accéder à ces informations lorsqu'ils...

Voir plus

Suivez-moi

sur les réseaux sociaux