Après la publication de l'OE pour 2017, des changements dans le cadre budgétaire de cette année sont déjà connus, en ce qui concerne le secteur immobilier. Tout ce qui a été dit ces derniers mois n'a pas pris la forme d'une loi et quelques surprises sont apparues, dans un budget qui avait l'immobilier au centre de la discussion, pas toujours pour les meilleures raisons.

Voici donc les principales modifications fiscales pour le budget actuel:

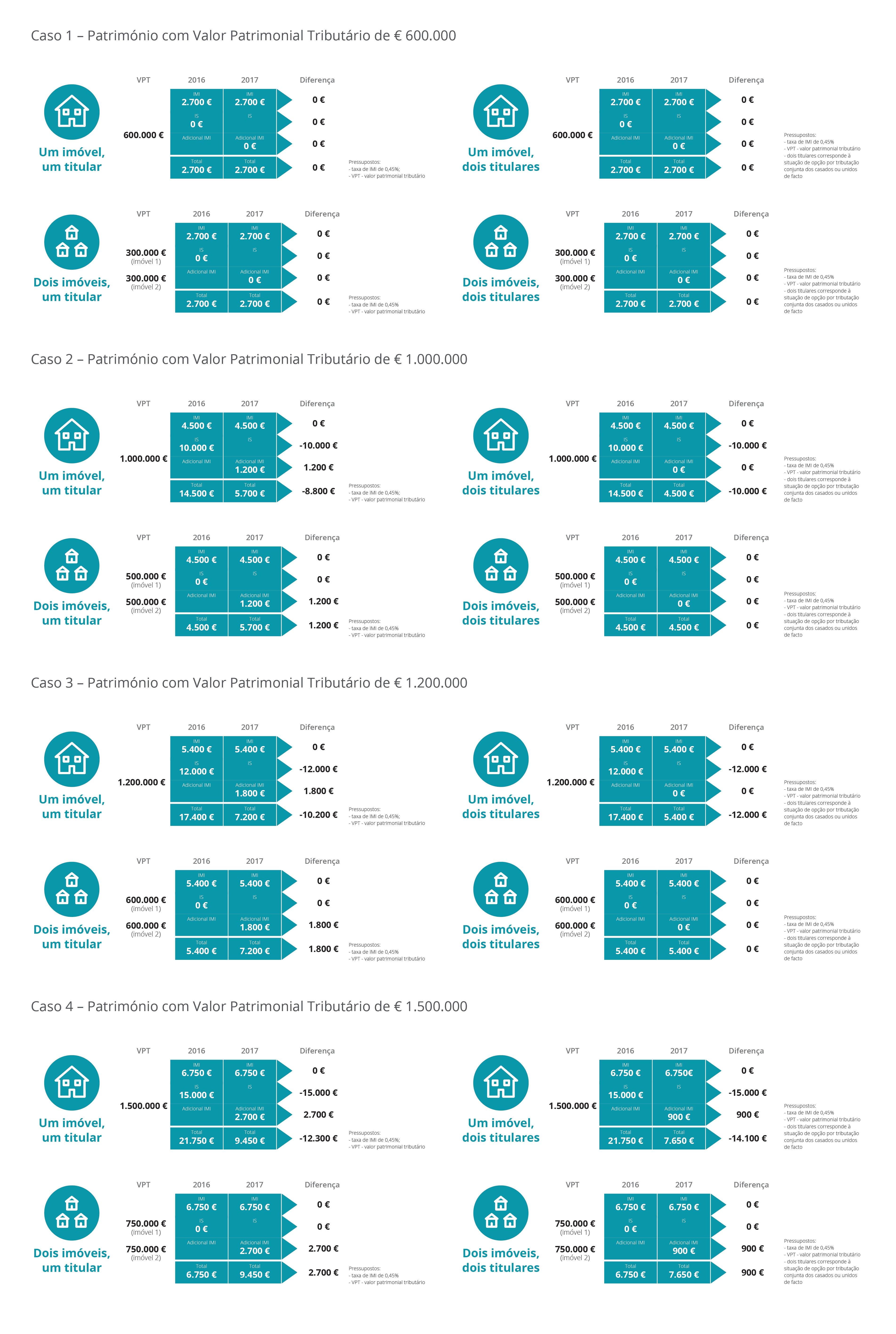

Supplément à la taxe foncière municipale (AIMI)

La grande nouvelle, également connue sous le nom de "taxe Mortágua", en raison de la façon dont elle a été annoncée, cette nouvelle taxe n'est pas vraiment une nouvelle taxe car elle remplace, selon de nouveaux modèles, l' ancien droit de timbre additionnel à l'IMI, en vigueur depuis 2014 ( 1% pour VPT supérieur à 1 million d'euros). Contrairement à l'IMI, ce n'est pas une taxe municipale, car elle revient directement aux caisses de l'État.

La nouvelle taxe s'applique à tous les contribuables, tant naturels que collectifs , détenteurs d'un patrimoine immobilier ( bâtiments urbains à usage d'habitation ou terrains à bâtir ), dont la valeur globale dépasse 600000 € . Les taux à appliquer dépendent:

- Pour les contribuables individuels et les successions indivises, le taux sera de 0,7% sur la partie qui dépasse 600 000 €. Si cette valeur dépasse 1 000 000 €, le taux à appliquer sera de 1% du montant qui dépasse ce niveau. Les contribuables mariés ou de fait non rémunérés peuvent opter pour une imposition commune, auquel cas les VPT des immeubles seront additionnés et ils pourront déduire jusqu'à 1,2 million d'euros.

- S'il s'agit d'un contribuable collectif, le taux unique à appliquer sera de 0,4% de la valeur globale des capitaux propres, sans déduction de 600 000 € d'impôt, comme l'ont observé les contribuables individuels. Si les immeubles sont destinés à l'usage personnel des détenteurs de capital, des membres des organes directeurs ou de tout organe d'administration, de gestion ou d'inspection, le taux à appliquer est de 0,7%. Même dans ce cas, si le VPT est supérieur à 1 000 000 €, un taux marginal de 1% sera appliqué.Les entreprises peuvent également exceptionnellement déduire 600 milliers d'euros, si elles possèdent des biens dont la VPT est directement affectée à leur exploitation.

Les bâtiments urbains classés comme «commerciaux, industriels ou pour services» et «autres» sont exonérés du paiement de l'AIMI.

La possibilité de déduire AIMI de l'IRS est désormais limitée à la fraction de la collecte correspondant aux revenus générés par les immeubles soumis à AIMI, dans le cadre d'activités de location ou d'hébergement.

Les entités collectives peuvent choisir de déduire le montant payé en tant qu'AIMI en vertu de l'IRC, en le déduisant soit du bénéfice imposable, soit de la perception (si les propriétés sont à louer). Vous pouvez voir une simulation pour plusieurs scénarios ici.

En cas de succession indivise, il est possible de présenter une déclaration du chef de couple identifiant les héritiers et leurs quotas respectifs, la part de chaque héritier étant ajoutée à la somme des actifs fiscaux des immeubles dont il est titulaire individuellement.

Par rapport au droit de timbre précédent sur les propriétés de luxe, qui est ainsi éteint, le grand changement est que maintenant, ce ne sont pas les propriétés individuelles qui sont taxées, mais les actifs globaux du contribuable. En revanche, l'augmentation de la taxe est prélevée sur les actifs de valeur moyenne et, dans certains cas, les propriétaires de biens de plus grande valeur peuvent bénéficier d'un allégement fiscal.

Le cabinet Deloitte a présenté un ensemble de simulations qui permettent de comprendre l'impact de cette taxe en fonction du profil du propriétaire.

Hébergement local

Les contribuables du régime simplifié, qui déclarent les revenus tirés de l'exploitation de l'activité d'hébergement locale (notamment par la location à court terme de maisons ou d'appartements, via Airbnb ou autres), subiront une augmentation, avec le coefficient à appliquer. la détermination du revenu imposable passe de 0,15 à 0,35, en 2017.

C'est-à-dire que pour 100 € de revenus, seuls 35 € sont imposés, c'est-à-dire s'ils optent pour la déclaration en catégorie B en tant que revenus des sociétés, alternativement, ils peuvent opter pour l'imposition en tant que revenus de la propriété (catégorie F), dont le taux est de 28% .

IMI

L'exonération de l'IMI, pour ceux qui peuvent en bénéficier et qui devaient jusqu'à présent présenter une demande à l'administration fiscale et douanière (AT), a commencé à être automatiquement attribuée. Cette exonération est valable 3 ans pour les immeubles d'habitation urbains construits, agrandis, améliorés ou acquis contre paiement, destinés à la résidence permanente du contribuable ou de son ménage.

Cette exonération est limitée aux immeubles de logements urbains d'une VPT inférieure à 125 000 €, destinés au contribuable ou à la résidence permanente de son ménage, dont le revenu imposable, aux fins de l'IRS, au cours de l'année précédente n'est pas supérieur à € 153,300.

Les contribuables non résidents sont exclus de l'exonération IMI, même s'ils ont un faible revenu.

Les municipalités ont vu le plafond maximum pour réduire le taux IMI de 15% à 25% pour les bâtiments urbains à haute efficacité énergétique. Cette remise est facultative et peut être appliquée après délibération par l'assemblée municipale.

Les barrages, les pavillons polyvalents, les piscines, les terrains de golf, les moulins à vent et les moulins à eau, les campings, les installations de lavage de voiture, les stades, les centres d'électro-producteurs, les tours de télécommunications, les stations-service sont désormais taxés avec l'IMI. telle est la formule déjà appliquée à la fiscalité foncière: la valeur du terrain plus les coûts de construction.

Il est prévu dans le budget actuel, que dans les 120 jours suivant sa publication, l'assemblée de la république légiférera afin de redéfinir les critères d'évaluation des bâtiments rustiques et, ainsi, créer les conditions nécessaires à l'évaluation. Il convient de rappeler que la taxe perçue pour ce type de bien est généralement faible et proportionnelle à sa valeur nette tout aussi faible.

{kind=link}