Após a publicação do OE para 2017 já são conhecidas as alterações ao enquadramento fiscal para este ano, no que diz respeito ao setor imobiliário. Nem tudo o que se foi falando ao longo dos últimos meses tomou a forma de lei e algumas surpresas foram surgindo, num orçamento que teve o imobiliário no centro da discussão, nem sempre pelas melhores razões.

Assim, aqui ficam as principais alterações fiscais para o orçamento em execução:

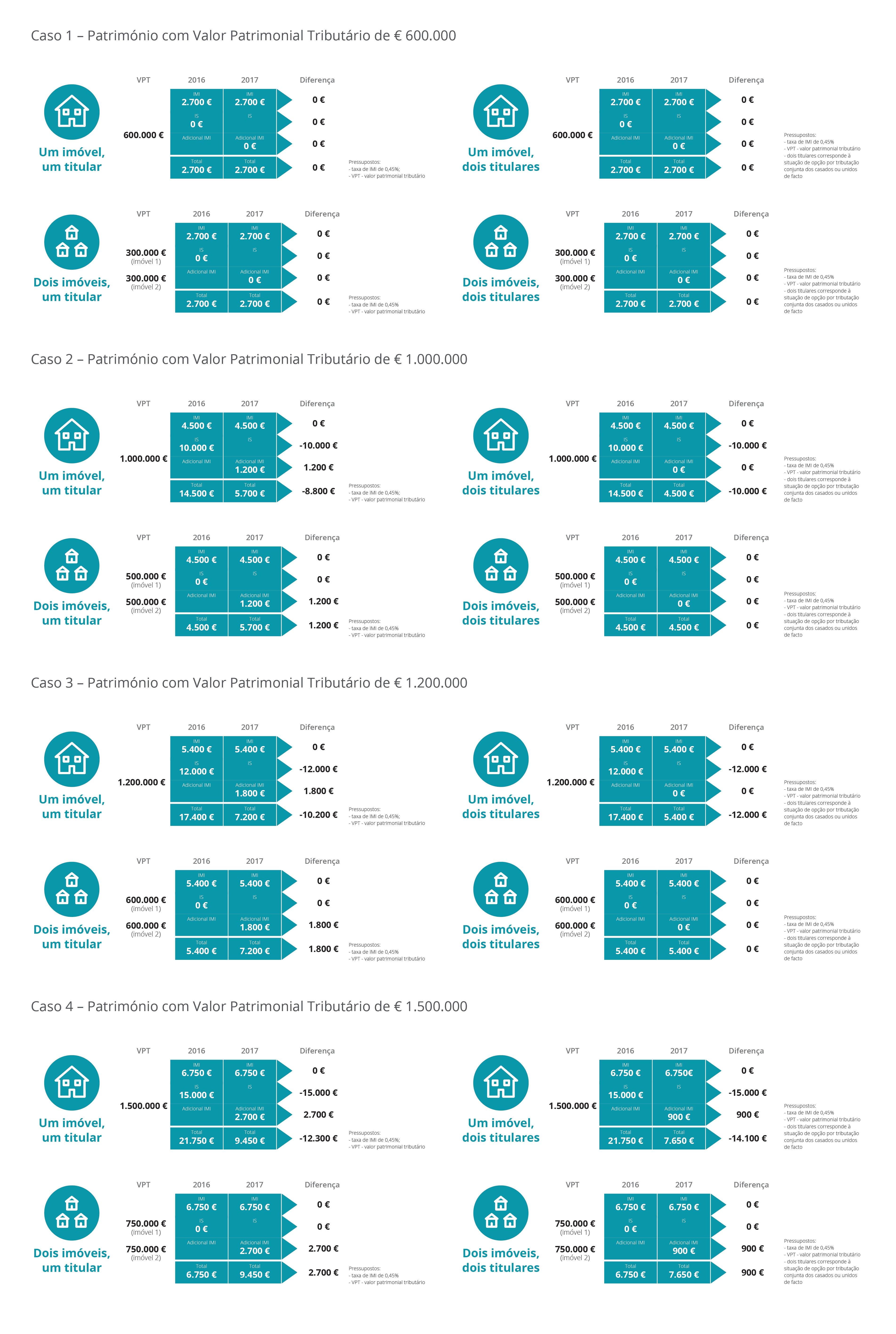

Adicional ao Imposto Municipal sobre Imóveis (AIMI)

A grande novidade, também conhecido por "Imposto Mortágua", pela forma como foi divulgado, este novo imposto não se trata verdadeiramente dum novo imposto pois vem substituir, segundo novos moldes, o anterior imposto de selo adicional ao IMI, em vigor desde 2014 (1% para VPT superior a 1 milhão de euros). Ao contrário do IMI não se trata de um imposto municipal, pois reverte diretamente para os cofres do estado.

O novo imposto aplica-se a todos os contribuintes singulares e coletivos, que sejam detentores de um património imobiliário (prédios urbanos destinados à habitação, ou terrenos para construção), cujo valor global exceda os €600.000. As taxas a aplicar dependem de:

- Se se tratar de contribuintes singulares e heranças indivisas, a taxa será de 0,7% sobre a parte que exceda os €600.000. Caso este valor exceda o €1.000.000, então a taxa a aplicar será de 1% sobre o montante que exceda este patamar. Os sujeitos passivos casados ou em união de facto podem optar pela tributação conjunta, caso em que se somarão os VPT’s dos imóveis, podendo deduzir até € 1,2 milhões.

- Se se tratar de um contribuinte coletivo a taxa única a aplicar será de 0,4% sobre o valor patrimonial global, não havendo lugar à dedução dos €600.000 na incidência do imposto, observada nos contribuintes singulares. Caso os imóveis se destinem ao uso pessoal dos titulares do capital, dos membros dos órgãos sociais ou de quaisquer órgãos da administração, gerência ou fiscalização, a taxa a aplicar é de 0,7%. Ainda neste caso, se o VPT for maior do que €1.000.000, será aplicada a taxa marginal de 1%. As empresas poderão ainda deduzir excecionalmente € 600 mil, caso possuam imóveis cujo VPT esteja afeto diretamente ao funcionamento da mesma.

Ficam isentos de pagamento do AIMI os prédios urbanos classificados nas espécies “comerciais, industriais ou para serviços” e “outros”.

A opção de dedução do AIMI em sede de IRS, passa a ser limitada à fração da coleta correspondente aos rendimentos gerados por imóveis sujeitos a AIMI, no âmbito de atividades de arrendamento ou hospedagem.

As entidades coletivas podem optar pela dedução do valor pago como AIMI em sede de IRC, deduzindo-o ou ao lucro tributável ou à coleta (caso os imóveis se destinem a arrendamento). Pode ver aqui uma simulação para vários cenários.

No caso de herança indivisa, existe a opção de apresentar uma declaração pelo cabeça-de-casal, identificando os herdeiros e as suas respetivas quotas, sendo que a quota-parte de cada herdeiro acresce à soma dos valores patrimoniais tributários dos prédios de que seja titular individualmente.

Comparativamente ao anterior imposto de selo sobre os imóveis de luxo, que assim é extinto, a grande alteração é que agora, não são os imóveis individualmente que são taxados, mas sim o património global do contribuinte. Por outro lado, o agravamento do imposto incide sobre os patrimónios de valor médio, sendo que nalguns casos os proprietários de imóveis de valor mais elevado, poderão sofrer um desagravamento fiscal.

A consultora Deloitte apresentou um conjunto simulações que ajudam a compreender o impacto deste imposto consoante o perfil do proprietário.

Alojamento local

Os contribuintes enquadrados no regime simplificado, que declarem rendimentos obtidos através da exploração da atividade de alojamento local (nomeadamente através do aluguer de curta duração de moradias ou apartamentos, via Airbnb ou outros), irão sofrer um agravamento, sendo que o coeficiente a aplicar para determinação do rendimento tributável passa de 0,15 para 0,35, em 2017.

Ou seja, por cada €100 de rendimento, apenas €35 é que são tributados, isto caso optem pela declaração na categoria B como rendimentos empresariais, alternativamente, podem optar pela tributação como rendimento predial (categoria F), cuja taxa é de 28%.

IMI

A isenção do IMI, para quem dela possa beneficiar e que até agora passava pela entrega de um requerimento junto da Autoridade Tributária e Aduaneira (AT), passou a ser atribuída de forma automática. Esta isenção é válida por 3 anos para os prédios urbanos habitacionais construídos, ampliados, melhorados ou adquiridos a título oneroso, destinados à habitação própria e permanente do sujeito passivo ou do seu agregado familiar.

Esta isenção fica limitada aos prédios urbanos habitacionais com um VPT inferior a € 125.000, destinados à habitação própria e permanente do sujeito passivo ou do seu agregado familiar, cujo rendimento coletável, para efeitos de IRS, no ano anterior, não seja maior do que € 153.300.

Da isenção de IMI ficam excluídos os sujeitos passivos não residentes, mesmo que possuam rendimentos baixos.

Os municípios, viram aumentado de 15% para 25% o teto máximo de redução da taxa do IMI, para os prédios urbanos com elevada eficiência energética. Este desconto é opcional e pode ser aplicado após deliberação da assembleia municipal.

Passam a ser tributados com o IMI barragens, pavilhões multiusos, piscinas, campos de golfe, moinhos e azenhas, parques de campismo, instalações de lavagem de automóveis, estádios, centros eletro-produtores, torres de telecomunicações, postos de abastecimento de combustíveis utilizando para tal a fórmula já aplicada à tributação de terrenos: o valor do terreno mais os custos de construção.

Está previsto no atual orçamento, que no prazo de 120 dias após a sua publicação, a assembleia da republica irá legislar no sentido de redefinir os critérios de avaliação dos prédios rústicos e, assim, criar as condições necessárias para a avaliação. Recorde-se que o imposto cobrado para este tipo de imóveis é em regra geral baixo e proporcional ao seu valor patrimonial igualmente baixo.

{kind=link}