"Herdei uma casa, e agora? Vendo-a ou coloco-a no mercado de arrendamento?" Esta é uma pergunta que muitos se colocam, e a verdade é que não há uma resposta única. Tudo depende das suas circunstâncias: cada contexto é diferente.

Alguns preferem a estabilidade de vender e passar ao passo seguinte, enquanto outros valorizam a flexibilidade do arrendamento, que lhes permite vender mais tarde. Em última análise, cada escolha depende do estilo de vida, da capacidade financeira e das perspetivas de futuro de cada um. Assim, abordarei este tema sob diferentes ângulos, para que possa tomar a escolha mais acertada.

O tempo e o local são determinantes

O que parece adequado num dado momento não o será noutro. Ao ponderar as vantagens e desvantagens de cada opção, terá que analisar a dinâmica do mercado imobiliário nesse momento, na localidade da sua casa, ou até mesmo ao nível do respetivo bairro, se for uma cidade com muita densidade demográfica. Por exemplo, A variação dos preços de venda ou arrendamento em Lisboa difere imenso de bairro para bairro, por vezes numa distância de centenas de metros.

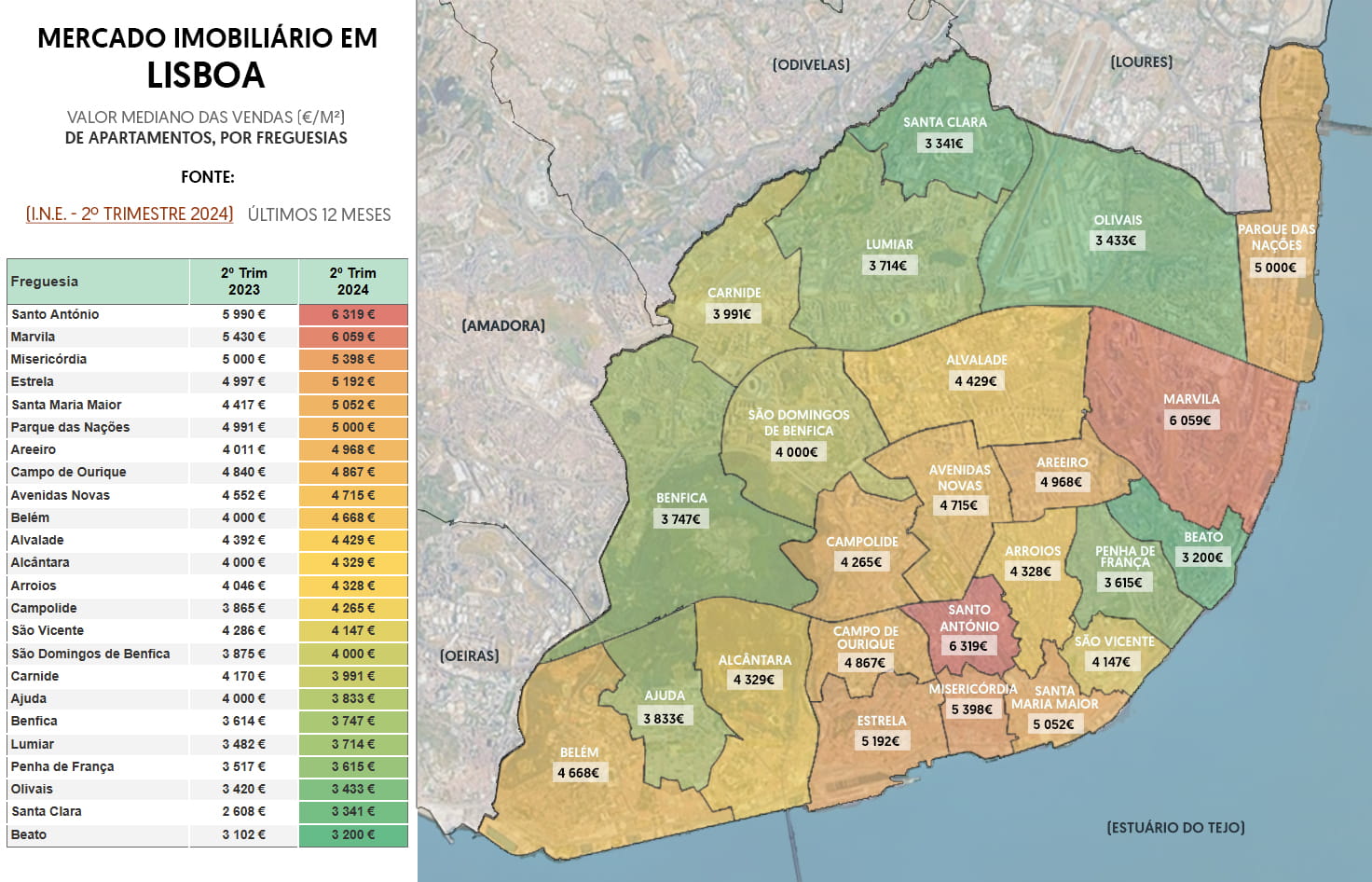

Clique na imagem acima para abrir uma janela de zoom

Clique na imagem acima para abrir uma janela de zoom

O desequilíbrio entre a oferta e a procura geram oportunidades que importa aproveitar. Se num dado local, existir escassez no mercado de arrendamento, poderá tentar a opção de arrendamento com uma renda mais elevada. Se não for o caso, a venda poderá ser a escolha mais acertada. Obviamente que a opção de arrendamento é sempre temporária, estando apenas condicionada pela vigência do contrato. Considere ainda a regulação existente em Portugal que pode ajudar ou prejudicar a opção de arrendamento.

É fundamental conhecer a dinâmica imobiliária mais recente na zona do seu imóvel, p.ex. quando um anúncio de arrendamento desaparece pouco tempo depois de "ir para o ar", é sinal que o mercado está disposto a pagar mais.

O mesmo acontece em relação à venda de uma casa. Quando os preços estão anormalmente elevados, se não aproveitar a oportunidade nesse momento, poderão demorar anos até surgir uma oportunidade semelhante. Há que estar atento à ocorrência dum certo momento especial:

Este ocorre após um longo período de valorização do mercado imobiliário. Os ciclos económicos sucedem-se e após cada ciclo positivo, sucede-lhe um ciclo negativo. Uma contração da economia, uma disrupção na oferta imobiliária, uma subida das taxa de juro, ou qualquer outro evento dramático, poderão ser o gatilho que despoleta o arrefecimento da dinâmica imobiliária e o início de um ciclo negativo.

Saber antever o momento de inversão de um ciclo positivo é a chave para a escolha do momento certo para vender bem, ou para reter um imóvel.

Vantagens e desvantagens da venda versus arrendamento

Vender a sua casa - Vantagens

1 - A primeira é obvia: o encaixe financeiro é grande e possibilita abraçar novos investimentos e novas oportunidades, desejavelmente mais rentáveis e geradoras de maiores ganhos financeiros.

2 - À medida que uma casa envelhece surgem novas necessidades de manutenção ou reparação. Os ciclos de 10 anos e 20 anos (estes últimos com maior impacto) são sinalizadores de potenciais gastos e más surpresas. Assim, se a sua casa se aproxima do fim de um ciclo destes, prepare-se para gastar mais dinheiro, que é como quem diz perder dinheiro. Vender uma casa nestas condições, poderá ser a opção mais correta e que o isenta de preocupações com despesas inesperadas. É claro que se optar por um arrendamento de longa duração, pode sempre negociar com o inquilino a partilha das despesas que passem por investimentos de maior vulto, tais como a renovação da cozinha ou casas de banho, pinturas, ou mesmo a mudança das canalizações.

Vender uma casa - Desvantagens

1 - A primeira e não menosprezável para muitos proprietários é a perda de um valor imobiliário que pode carregar um valor emocional. O ser humano tem uma relação especial com a propriedade e a perda é mais inócua para uns do que para outros

2 - Vender uma casa no decorrer de um ciclo negativo é sempre mau, embora se possa justificar, por motivo de dificuldades financeiras ou outros. Assim, evite fazê-lo e se possível resista a esse impulso, esperando pela inversão do ciclo e por momentos mais favoráveis. Arrendar durante a espera é uma opção aconselhável.

3 - Existem despesas ficais associadas à venda de uma casa que podem ser penalizadores. Quando vende uma casa e recebe um montante elevado, ficará sujeito ao imposto de mais valias. Ver em baixo.

Arrendar uma casa - Vantagens

1 - Se o momento for bom para arrendar, se o imóvel estiver em bom estado de conservação e se a escolha do inquilino for criteriosa, conseguirá manter a propriedade do imóvel sem perder valor património, desde que o valor da renda seja superior à desvalorização da casa.

2 - É uma boa forma de assegurar um rendimento extra com elevada previsibilidade, desde que escolha um modelo de arrendamento (pedido de caução ou de rendas em antecipação) que acautele o risco de cancelamento do contrato.

Arrendar uma casa - Desvantagens

1 - A primeira é a desvantagem fiscal, o que parece ser um rendimento liquido acaba sempre por sofrer uma erosão por causa do pagamento de impostos e outras despesas legais.

2 - Uma das maiores desvantagens em arrendar a sua casa tem a ver com o risco de desgaste / danos / vandalismo do imóvel ou de bens usados na decoração. Existem formas de minimizar este risco:

- Pode pedir um valor de caução de modo a acautelar eventuais necessidade de reparações ou substituição de algum bem danificado pelo inquilino. Todavia, a lei determina que a caução não pode ser superior ao valor da renda vezes dois. Ou seja, se a renda for de 800 €, o valor da caução não pode ser superior a 1 600 €.

3 - O incumprimento no pagamento das rendas é outro risco a ter em conta. Para se proteger, pode:

- Pedir uma ou várias rendas adiantadas: 3, 6 ou até mais, dependendo do que for contratualmente acordado.

- Contratar um seguro de proteção de rendas, para além do seguro obrigatório contra incêndios. Existem seguradoras que oferecem apólices específicas para senhorios. Por exemplo: a Generali Tranquilidade disponibiliza o "Seguro Proteção Rendas", a Fidelidade oferece o "Pack Senhorio", a OK! teleseguros e a Mapfre têm a "Proteção do Senhorio" e, para além destas, existem outras entidades como a Ageas, a Lusitania, a MDS Portugal e a Valmedis que oferecem este tipo de cobertura. O objetivo è garantir o pagamento das rendas em caso de incumprimento por parte do inquilino devido a situações como desemprego involuntário ou incapacidade temporária absoluta por doença ou acidente. Além disso, asseguram as despesas necessárias para o recondicionamento do imóvel no final do contrato de arrendamento, como pinturas ou limpezas, e incluem proteção jurídica para resolução de conflitos relacionados com o contrato de arrendamento. De modo geral, a cobertura de perda de rendas garante até 12 meses de rendas mensais, permitindo compensar a quebra de rendimentos durante o período necessário para a execução de obras de reposição do edifício, caso este se torne parcial ou totalmente inabitável devido a um sinistro coberto pela apólice.

4 - Os cidadãos com mais de 65 anos de idade, ou com grau comprovado de incapacidade igual ou superior a 60%, beneficiam de direitos especiais, a impossibilidade de recorrer à figura jurídica de despejo é uma delas. Todavia existem situações excecionais em que o senhorio pode solicitar a saída do inquilino da sua casa, mesmo que ele tenha mais de 65 anos:

- Se o imóvel precisar de uma remodelação ou renovação profunda, o inquilino pode ter de sair. Nesse caso, o senhorio é obrigado a comunicar as obras com, pelo menos, 6 meses de antecedência. Além disso, essas obras podem dar ao senhorio a possibilidade de rescindir o contrato de arrendamento.

- Caso tal aconteça, o senhorio deverá proceder ao pagamento de uma indemnização ao inquilino no valor mínimo equivalente a 2 anos de renda, para que este saia do imóvel e seja deslocado para outra habitação com as mesmas condições e por um período não inferior a 3 anos.

- Se o senhorio necessitar do imóvel para arrendamento próprio ou para familiares de 1º grau (filhos) pode haver uma oposição à renovação do contrato de arrendamento, entanto ainda a situação sujeita a várias condicionantes.

Despesas fiscais

Vender uma casa - Quais as despesas fiscais?

O valor recebido pela venda de uma casa é passível de pagamento de imposto sobre as mais valias. Contudo poderá ficar isento do pagamento deste imposto, caso reinvista o valor apurado das mais-valias, num prazo de até 36 meses após a data de venda da casa, ou caso tenha adquirido uma outra até 24 meses antes.

Como calcular a mais valia?

Mais valias = Valor de venda da casa - Valor pelo qual a adquiriu - Encargos dedutíveis (p.ex. comissão de mediação)

O valor sujeito a tributação em sede de IRS é de 50% do valor de mais-valia calculado em cima.

O valor exato do imposto a pagar depende da situação fiscal de cada contribuinte, uma vez que o montante apurado pela mais-valia é somado aos restantes rendimentos desse ano fiscal. É sobre esse valor total que incidirá o imposto a pagar, variando em função do escalão e da taxa de IRS respetiva.

Arrendar uma casa - Quais as despesas fiscais?

A opção de arrendamento é mais complexa de analisar, pois existem diversos cenários possíveis. Ao arrendar um imóvel, o senhorio deve ter em conta várias obrigações fiscais:

- Existe o IRS (Categoria F), com a opção de taxa autónoma de 28% ou o englobamento com outros rendimentos, permitindo deduzir despesas como IMI, condomínio e obras de manutenção.

- O Imposto do Selo, pago aquando do registo do contrato (normalmente 0,4% do total das rendas anuais),

- O IMI, suportado pelo proprietário, é pago todos os anos, em função do VPT do imóvel e da taxa definida pelo respetivo município.

- Para finalizar, a emissão de recibos de renda eletrónicos e o Certificado Energético são igualmente obrigatórios, impondo mais obrigações e potenciais custos ao senhorio.