Sempre que assistimos a um período de forte crescimento dos preços de venda das casas e restantes imóveis, a imprensa, os comentadores e restantes interessados vaticinam em coro que "a bolha esta preste a rebentar" e que os preços das casas irão sofrer uma forte queda. É isto que temos ouvido repetidamente desde há 3, 4 anos.

Esta expectativa é suficiente para que:

- Alguns compradores esperem pelo "rebentar da bolha" aguardando pela prometida baixa de preços.

- Alguns investidores mais oportunistas entrem em campo com "propostas a preço de saldo", apontando o dedo para a recessão iminente.

- Alguns proprietários desistam de colocar o imóvel à venda, aguardando por melhores dias.

- Alguns consultores e agências imobiliárias aconselhem os seus clientes a vender as casas urgentemente" e pelo preço possível, antes que a bolha rebente" e percam dinheiro.

Razões para antever a iminência duma crise imobiliária

- O impacto negativo da pandemia desde 2020;

- O forte crescimento dos preços dos imóveis, ocorrido desde 2016;

- A inflação que afetou o poder de compra e os custos de construção desde 2021-22;

- A guerra da Ucrânia com o consequente abalo de confiança nas economias, em 2022-2023;

- As restrições no acesso ao crédito à habitação e o aumento das taxas de juro, em 2022 / 2023;

Enfim... razões não faltam para adivinhar um "rebentar iminente da bolha" dos preços do imobiliário.

Mas, o "brevemente" já dura há 4 anos e se a bolha rebentou não se vêm os estragos idênticos aos que assistimos outrora, p.ex. entre 2008 e 2011. Nessa altura, os preços caíram bastante ou mantiveram-se estagnados durante anos.

Mas os "profetas da desgraça" mantêm-se convictos e agora preveem que a "bolha" rebente em 2023.

Mas estaremos mesmo a falar de uma "bolha especulativa"? E porque é que a bolha não rebenta?

Para inicio de conversa é bom relembrar que a evolução dos preços neste setor é cíclica, seja em Portugal, seja no resto do Mundo e que após cada ciclo de crescimento, segue-se um ciclo de correção ou arrefecimento. É histórico e espectável. Mas do que não há registo é de um ciclo de desvalorização que persista no longo prazo.

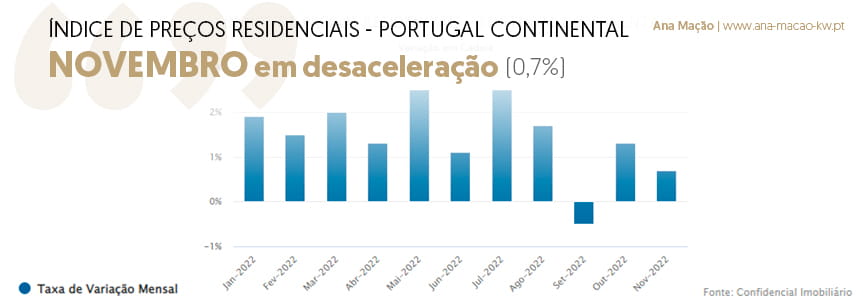

Apesar dos preços da habitação terem crescido 18,7% em 2022, o valor mais elevado dos últimos 30 anos, segundo o Índice de Preços Residenciais do Confidencial Imobiliário no segundo semestre de 2022 já se iniciou a desaceleração, com a taxa de variação mensal a baixar para 0,7% em Novembro:

Porque é que a "bolha" não rebenta?

1 - Atualmente o investimento imobiliário é uma boa opção de aforro e valorização de capital, como alternativa às restantes opções de investimento, porque no longo prazo raramente um imóvel perde valor.

Esta é uma das razões porque os preços não estão a descer, apesar das contrariedades mencionadas atrás. O investimento nacional e estrangeiro continua a afluir ao setor imobiliário (especialmente no segmento da nova construção ou do segmento de mercado médio-alto).

Perante a instabilidade dos mercados acionistas e face às baixas taxas de remuneração dos depósitos bancários, os investidores continuam a optar por investir no mercado imobiliário. A taxa de rentabilidade é elevada e o risco a médio longo prazo é baixo.

2 - Por outro lado, uma década de quase congelamento dos preços, quer no mercado de revenda de casas usadas, quer no da construção de novas casas, resultou numa pressão adicional por parte dos proprietários e promotores. E estes querem recuperar as margens perdidas no passado.

3 - Mais, o crescimento da atividade turística, que já ultrapassou os níveis pré-pandemia, continua a pressionar em alta o setor imobiliário. Nem o "fim" do programa Visa Gold nas grandes cidades e no litoral atenuou esta tendência. Portugal continua a ser um país atrativo, para viver ou passar férias e os estrangeiros com maior poder de compra, continuam a afluir e a dinamizar este setor.

4 - As variáveis macroeconómicas não se deterioraram tanto quanto o que se supunha há 3 anos: o desemprego mantém-se em níveis historicamente baixos e existe maior liquidez do que na crise imobiliária de 2008, em parte graças às politicas económicas de ajuda vindas de Bruxelas e do BCE.

A Bolha é só para alguns, ou seja para os Portugueses

Assim, quando falamos de "bolha" estamos a falar de um desfasamento entre o poder de compra do comprador nacional e os preços das casas praticados em Portugal, porque os seus rendimentos não têm acompanhado esta espiral de crescimento. E são estes que mais se sentem prejudicados e que mais esperança depositam num hipotético "crash" dos preços das casas.

Em contraciclo, os compradores estrangeiros nunca desistiram do nosso mercado, mesmo quando os preços atingiram níveis idênticos ao de outras cidades europeias mais ricas. A razão é simples, o seu poder de compra é muito superior ao dos portugueses.

De qualquer modo importa relembrar que a valorização dos últimos 7 anos tem afetado fundamentalmente as grandes zonas urbanas, com Lisboa à cabeça. Mas é bom relembrar que a cidade de Lisboa nunca foi acessível. Se recuarmos no tempo e ao longo de décadas, a capital foi sempre um locais mais caros para comprar casa.

Resumindo, este é um problema sério, pois o que se tem observado cá e um pouco por toda a Europa é a resiliência dos preços, que continuam a jornada de valorização, apesar do congelamento de salários e redução do poder de compra, tendo sofrido algum arrefecimento apenas nalguns países, tais como a Suécia.

Urge mudar as políticas de habitação do Estado

Paradoxalmente, à medida que o problema da habitação se tem vindo a agravar, tanto no mercado de venda como no de arrendamento, as receitas fiscais não pararam de aumentar! O mesmo Estado que regulamenta e legisla no sentido de combater a espiral de preços, demonstrando assim a sua preocupação com o setor, arrecada cada vez mais receitas fiscais através dos muitos impostos e taxas que oneram o setor:

Paradoxalmente, à medida que o problema da habitação se tem vindo a agravar, tanto no mercado de venda como no de arrendamento, as receitas fiscais não pararam de aumentar! O mesmo Estado que regulamenta e legisla no sentido de combater a espiral de preços, demonstrando assim a sua preocupação com o setor, arrecada cada vez mais receitas fiscais através dos muitos impostos e taxas que oneram o setor:

- Impostos sobre as rendas recebidas (varia entre 25% e 28%);

- Impostos sobre as Mais-Valias. Aplica-se sempre que se vende um imóvel por um preço superior ao valor de compra (25%, apesar de algumas isenções);

- IMI - Imposto Municipal sobre Imóveis, cuja cobrança é anual (varia entre 0,3% e 0,5% do valor patrimonial do imóvel).

- IMT - Imposto Municipal sobre Transmissões Onerosas de Imóveis cobrado na aquisição de um imóvel (varia entre 5% e 10%).

- AIMI - Adicional ao IMI, cobrado anualmente e cuja taxa varia entre 0,4% e 7,5% sobre uma parte da carteira de imóveis, sempre que esta exceda 600.000€ e de acordo com uma fórmula escalonada.

- Imposto de Selo - Incide sobre diversas operações, desde a aquisição de imóveis até às hipotecas e cuja taxa varia entre 0,8% e 7,5%.

A este conjunto de tributações, há a acrescentar todas as taxas e impostos que incidem sobre o setor da construção e da mediação.

Resumindo, quando se olha para a formação dos preços de venda ou do arrendamento de casas, há a tendência para apontar o dedo apenas aos promotores, proprietários e compradores estrangeiros, quando o Estado é uma das entidades com mais peso na formação dos preços.

Apesar das promessas que foram sendo feitas ao longo de décadas, por diversos governos e autarquias, a solução não parece estar nas políticas ativas de habitação, que são da sua responsabilidade direta. São muitos os organismos constituídos com o propósito de construir e gerir o património habitacional do Estado, mas os resultados ficaram sempre aquém e não deram resposta à procura crescente de casas a preços acessíveis.

Congelar preços, ou castigar os "especuladores" com mais impostos, não tem sido capaz de resolver o problema, porque no final, são as politicas fiscais e o balanço entre a procura e a oferta que acabam por ter mais influencia neste mercado.

Enquanto houver esperança não haverá solução - Friedrich Nietzsche

Este é o verdadeiro problema. Há décadas que os portugueses alimentam a esperança de que o problema da habitação de resolva por decreto lei, ou quem sabe, com o passar do tempo. Quiçá, graças a uma bolha que há de rebentar...

O tempo passou, a esperança não morreu, mas os problemas têm vindo a agravar-se cada vez mais. Assim, há que abandonar a esperança e passar à ação. E a ação poderia passar por duas estratégias cuja impacto é inquestionável:

- Desburocratizar o licenciamento que trava e atrasa a construção de novas habitações, mesmo quando não está em causa a defesa dos Planos Diretores Municipais, ou outras causas ambientais. Facilitar o aumento da oferta é a via certa para satisfazer a procura. Quando a procura não é satisfeita, os preços refletem esse desequilíbrio.

- Reduzir a carga fiscal que incide sobre o setor e que é uma das principais razões para os preços de venda e arrendamento serem tão elevados.

Se a habitação é uma das principais preocupações dos políticos e dos portugueses então, porque não trocar a esperança pela ação? Não se trata apenas de dar resposta a uma das principais necessidades das famílias, mas também melhorar o ambiente económico de muitos profissionais que dependem desta atividade.

O setor da construção e da mediação foi e será sempre um dos principais motores económicos do país, penalizá-lo mais do que os restantes não vai resolver o problema da habitação, mas sim agravá-lo, tal como se tem visto.

Quando deixarmos de nos preocupar com a "bolha imobiliária" e reduzirmos as múltiplas entropias que se abatem sobre este setor, poderemos trocar a esperança pela realidade.