O mercado imobiliário português chega a maio de 2026 ainda em alta. Mas este já não é um mercado onde basta “entrar” para tudo correr bem. Comprar, vender ou investir continua a fazer sentido em muitos casos, só que exige mais análise, melhor leitura dos dados e uma noção muito clara do preço certo.

A procura continua forte, sobretudo nas zonas urbanas consolidadas, e a oferta disponível ainda não chega para aliviar a pressão. Lisboa mantém-se no centro desta dinâmica, mas o movimento já se sente também noutras cidades e zonas periféricas com bons acessos, serviços e qualidade de vida.

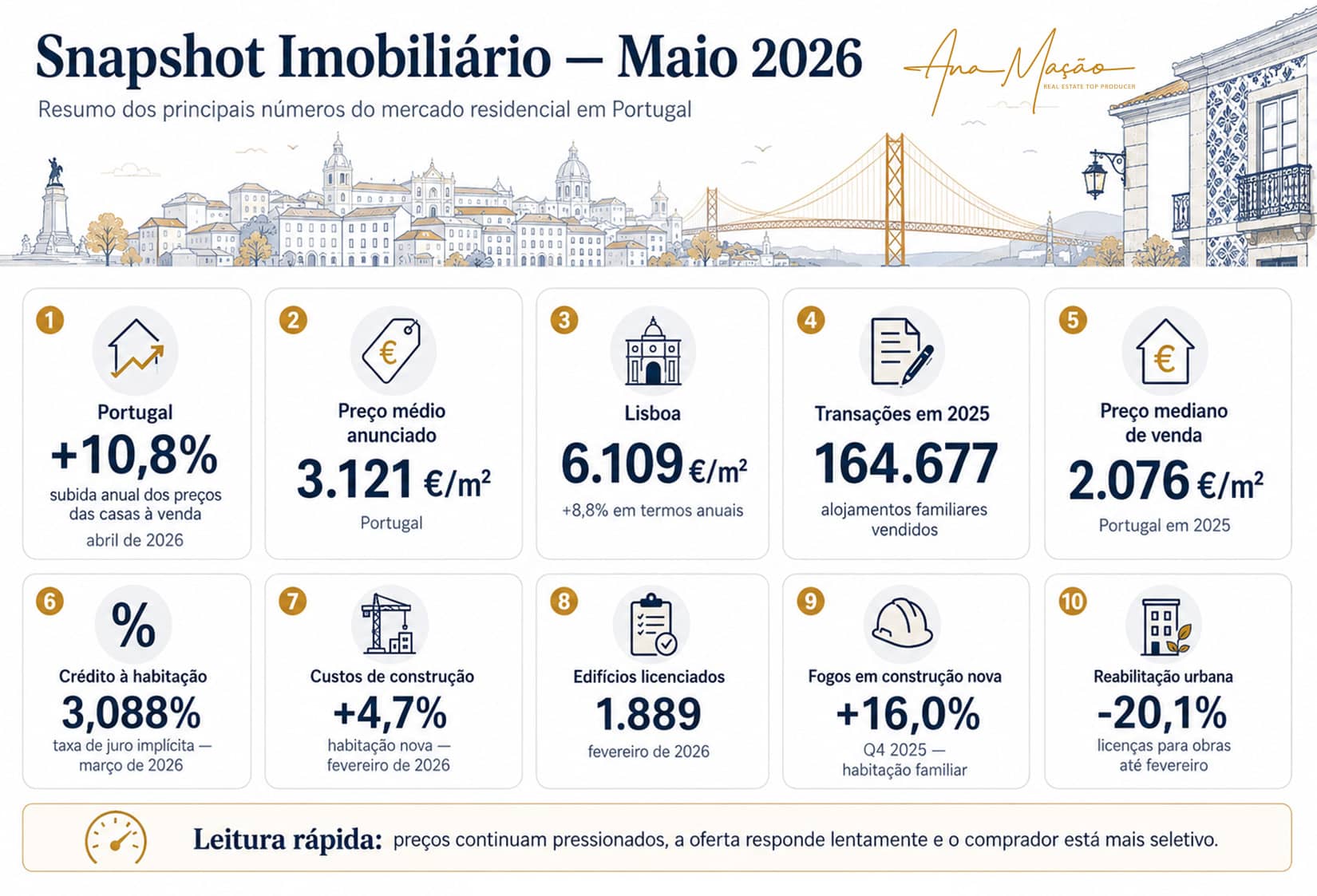

O Mercado Imobiliário em 10 números - Maio de 2026

Lisboa continua cara e continua a marcar o ritmo

Lisboa mantém-se como o mercado residencial mais caro do país.

Segundo o idealista, em abril de 2026 o preço mediano das casas à venda na capital atingiu os 6.109 €/m², mais 8,8% do que no mesmo mês do ano anterior.

O Porto também continuou em alta, com 4.044 €/m² e uma subida anual de 8,1%.

Convém, no entanto, distinguir duas leituras: o idealista mede preços de oferta, ou seja, valores pedidos nos anúncios; o INE mede preços de venda efetiva. E também aqui a pressão é clara. Em 2025, o preço mediano das vendas de alojamentos familiares em Portugal foi de 2.076 €/m², mais 16,8% face a 2024.

No 4.º trimestre de 2025, o INE indicava um preço mediano nacional de 2.198 €/m². Entre os municípios mais caros, Lisboa atingiu 5.198 €/m², Cascais 4.654 €/m² e Oeiras 4.225 €/m². Estes números ajudam a explicar porque é que a procura se tem deslocado para zonas próximas da capital, mas sem retirar força ao mercado lisboeta.

Apoios aos jovens aumentam a procura num mercado com pouca oferta

As medidas de apoio aos jovens na compra da primeira casa tornaram-se um fator muito importante do mercado em 2025 e 2026. A isenção de IMT e Imposto do Selo, a garantia pública no crédito à habitação e o IRS Jovem permitiram a muitos jovens, até aos 35 anos, aceder ao mercado da compra.

Segundo o Governo, a isenção de IMT e Imposto do Selo já apoiou mais de 77 mil jovens desde a criação deste regime.

Só em 2025, 60.947 jovens beneficiaram da medida na compra de 41.370 imóveis para habitação própria e permanente, com valor médio de aquisição de 205,7 mil euros.

A garantia pública também teve forte adesão: em 2025, foram celebrados mais de 25 mil contratos de crédito à habitação ao abrigo deste regime (42% dos contratos de jovens até aos 35 anos). Até março de 2026, já tinham sido utilizados 905 milhões de euros da garantia pública, o equivalente a 62% do montante disponível.

Estes apoios ajudam a ultrapassar uma barreira real: a entrada inicial e os custos fiscais da compra. Mas têm um efeito secundário importante: ao aumentarem a capacidade de compra, estimulam a procura, num mercado onde a oferta continua escassa.

Por isso, parte deste benefício pode acabar por ser absorvido com a consequente subida de preços, sobretudo nas zonas com mais pressão. O Banco de Portugal tem sinalizado preocupação com o aumento do risco no crédito associado à garantia pública, enquanto o FMI critica o IRS Jovem por criar distorções e não apresentar provas claras de eficácia.

A conclusão é simples: apoiar os jovens é fundamental; contudo, sem um aumento da oferta de habitação, a medida pode ser contraproducente e agravar o desequilíbrio entre a procura e a oferta.

O comprador está mais atento ao valor real

O mercado continua favorável para quem vende, mas há uma diferença importante face aos anos anteriores: o comprador está mais informado e menos disponível para pagar qualquer preço apenas porque “o mercado está a subir”.

Hoje compara zonas, simula crédito, avalia custos de condomínio, obras, eficiência energética, transportes e potencial de revenda.

Um imóvel bem localizado, bem apresentado e com preço ajustado continua a gerar procura. Mas um imóvel com preço claramente acima do mercado pode ficar mais tempo parado, mesmo num contexto de valorização.

Esta é uma das ideias centrais de 2026: o mercado está forte, mas mais exigente. A localização continua a ser decisiva, mas já não chega por si só. Funcionalidade, estado de conservação, exposição solar, arrumação, varanda, estacionamento e eficiência energética ganharam peso na decisão.

Crédito: o filtro antes da visita

O crédito à habitação continua a ser um dos grandes filtros do mercado. Em março de 2026, a taxa de juro implícita no conjunto dos contratos de crédito à habitação subiu ligeiramente para 3,088%, depois de vários meses de descida.

Mesmo quando as taxas aliviam face aos períodos mais difíceis, a prestação mensal continua a condicionar muitas decisões. A taxa de esforço, a entrada inicial, os seguros, os impostos e os custos de escritura pesam cada vez mais no orçamento das famílias.

Na prática, muitos compradores já chegam ao mercado com a decisão financeira feita antes da decisão emocional e com pré-aprovação de crédito garantida. Primeiro querem saber quanto podem pagar. Só depois escolhem a casa.

Oferta: há sinais positivos, mas o efeito não é imediato

Do lado da oferta, os dados mostram uma realidade menos simples do que parece. Em fevereiro de 2026, o INE indicava 1.889 edifícios licenciados em Portugal.

Já no 4.º trimestre de 2025, o número de edifícios licenciados caiu 14,2%, para 5,8 mil edifícios, e o licenciamento de edifícios para construções novas recuou 11,4%.

Mas há um contraponto importante: no segmento da habitação familiar, os fogos licenciados em construções novas aumentaram 16,0%. Isto sugere que podem estar a ser aprovados menos edifícios, mas com mais casas por projeto.

É uma boa notícia, mas com cautela. Uma licença hoje não é uma casa disponível amanhã. Entre licenciamento, obra, comercialização e entrega final, o caminho pode ser longo. Por isso, mesmo que existam mais fogos previstos, a pressão sobre os preços pode manter-se durante algum tempo.

Além disso, construir continua mais caro. Em fevereiro de 2026, os custos de construção de habitação nova subiram 4,7% em termos homólogos, com a mão de obra a aumentar 8,2% e os materiais 1,7%. Este detalhe é importante porque ajuda a explicar porque é que a nova oferta demora a chegar ao mercado a preços mais acessíveis.

Reabilitação urbana: um sinal amarelo

A reabilitação urbana também merece atenção neste snapshot. Segundo dados da AICCOPN, citados pelo Jornal de Negócios:

o setor abrandou no final do 1.º trimestre de 2026: o nível de atividade caiu 0,8% em termos homólogos e a carteira de encomendas recuou 1,4%.

O dado mais expressivo está nas licenças. Até fevereiro, as licenças para obras de reabilitação caíram 20,1% face ao mesmo período do ano anterior, com uma quebra de 15,5% no segmento habitacional e de 26,9% no segmento não residencial.

Isto é relevante porque a reabilitação é uma das formas mais importantes de recuperar edifícios e devolver casas ao mercado, sobretudo em zonas consolidadas onde já há pouco espaço para construção nova. Se a reabilitação abranda, a resposta do lado da oferta também pode ficar mais lenta.

Investir em 2026 exige menos entusiasmo e mais contas

Para os investidores, o mercado continua interessante, mas está mais seletivo. A lógica já não deve ser comprar apenas porque “o imobiliário sobe sempre”.

O foco deve centrar-se na localização, liquidez da zona, procura de arrendamento, estado do imóvel, custos de manutenção, fiscalidade e capacidade de revenda futura.

Modelos como o Build-to-Rent, projetos com rendimento estável e imóveis bem posicionados para arrendamento continuam a ganhar atenção. Mas o investidor de 2026 tende a procurar mais segurança e menos promessa de valorização rápida.

Uma casa numa zona com bons transportes, serviços próximos e procura constante tende a oferecer mais estabilidade do que um imóvel aparentemente barato, mas com baixa liquidez ou necessidade de obras pesadas.

O que significa isto para comprar, vender ou investir?

- Para quem quer comprar, a preparação é essencial. Validar o crédito antes de visitar imóveis, comparar zonas e perceber o valor justo de mercado pode evitar más decisões.

- Para quem quer vender, o momento continua favorável, mas o preço de entrada no mercado deve ser bem calculado. As primeiras semanas continuam a ser decisivas para gerar atenção, visitas e propostas.

- Para quem investe, a oportunidade continua a existir, mas deve ser analisada com rigor. Em 2026, a diferença está cada vez mais entre comprar um imóvel com potencial real e comprar apenas porque o mercado parece estar em alta.

Conclusão: mercado forte, mas mais exigente

O Snapshot Imobiliário de Maio de 2026 mostra um mercado ainda em valorização, com Lisboa a liderar os preços, oferta insuficiente e compradores mais racionais.

Há sinais positivos na construção nova, mas o impacto será gradual. A reabilitação urbana dá sinais de abrandamento. O crédito continua a pesar. E os custos de construção ajudam a manter a nova oferta pressionada.

No fundo, o mercado não está parado. Está mais maduro, mais exigente e menos tolerante a decisões mal preparadas. Comprar, vender ou investir continua a fazer sentido, mas a vantagem está cada vez mais em saber ler os números antes de tomar a decisão.

Fontes consultadas:

- idealista — Preços das casas à venda em Portugal, abril de 2026

- idealista / INE — Preços medianos das vendas de alojamentos familiares em 2025

- INE — Construção e Habitação

- INE — Taxas de juro implícitas no crédito à habitação, março de 2026

- INE — Custos de construção de habitação nova, fevereiro de 2026

- Jornal de Negócios / AICCOPN — Reabilitação urbana no 1.º trimestre de 2026