Esta é a pergunta que muitos colocam quando pretendem mudar de casa. Ou porque necessitam de uma residência mais próxima do novo emprego, ou porque estão na idade da emancipação, ou porque a data do casamento se aproxima e quem casa quer casa!

A resposta não é a mesma para todos. É claro que se analisarmos apenas do ponto de vista financeiro, comparando a prestação a pagar ao banco versus valor da renda a pagar ao senhorio, a conclusão poderá apontar para a compra da casa, em detrimento da opção arrendamento.

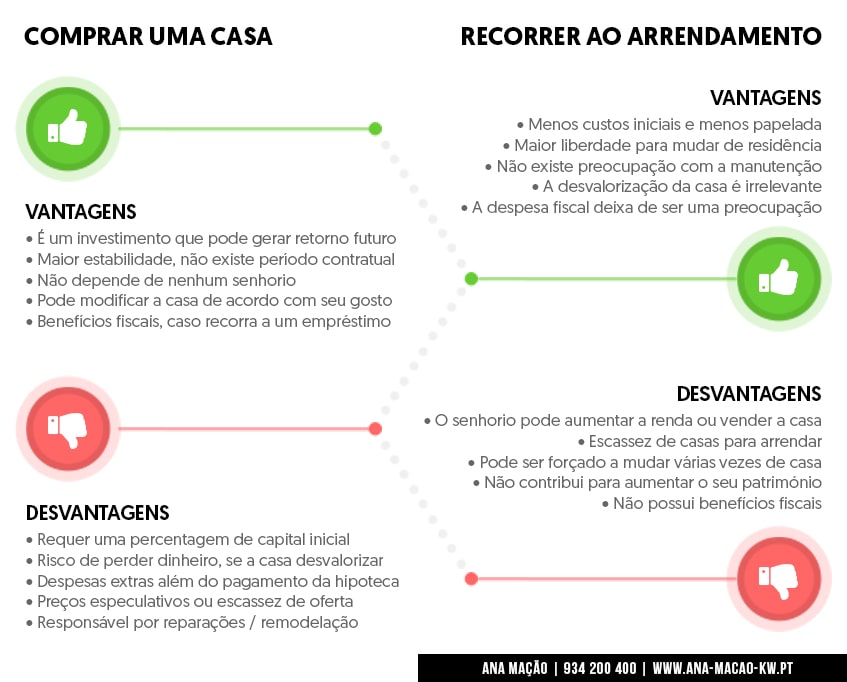

Vantagens e Desvantagens entre comprar ou arrendar casa

A decisão de comprar uma casa ou procurar uma alternativa no mercado de arrendamento não é uma questão exclusivamente financeira. Existem vantagens e desvantagens em ambas as opções.

Em baixo, encontra um resumo dos pros e contras de cada modalidade. A decisão será sempre o resultado de um balanço delicado entre questões financeiras e a vida pessoal de cada um.

Do lado das vantagens temos para cada uma das opções:

Vantagens em Comprar uma Casa: É um investimento muito significativo que pode representar a promessa de ganhos futuros, no caso de o imóvel valorizar. Por outro lado a independência face a um senhorio é uma vantagem inquestionável, pois pode realizar melhorias a seu gosto sem depender da boa ou má vontade do propretário. Já para não falar do factor estabilidade por não depender de um contrato de arrendamento com vínculo a prazo. Podem também existir algumas vantagens fiscais, caso recorra a um empréstimo.

Perguntas que deve responder antes de se comprometer com um crédito à habitação

Mas existem factores que deve ponderar antes de se comprometer com a compra de uma casa, tais como:

- Está seguro de que a casa que vai comprar representa um bom investimento para o seu futuro, caso decida vendê-la mais tarde? Questões como a localização, estado e idade do imóvel, dinâmica demográfica em redor, plano de ordenamento municipal (tendo atenção à previsão de construção na vizinhança de grandes volumetrias ou estradas), etc.

- Tem capital suficiente para entrar com pelo menos 20% do valor do imóvel?

- Qual é a taxa de esforço caso tenha que recorrer a um empréstimo à habitação? Entre 40 e 60% é um indice razoável que lhe permite fazer face a subidas eventuais no valor da prestação mensal.

- Qual é o seu vínculo laboral? A termo ou sem termo? A hipoteca irá ser paga por apenas uma ou duas pessoas? Ambos os membros do casal têm rendimentos do trabalho? A segurança em termos do seu rendimento mensal é determinante para arriscar 30 ou 40 anos de compromissos fixos com uma entidade bancária, Se algo correr mal o banco tem legitimidade para executar e penhorar o imóvel.

Comprar casa com recurso a empréstimo à habitação

Vivemos tempos de juros anormalmente baixos no crédito à habitação. Mas como a história nos ensina, a parte da prestação a pagar ao banco relativa aos juros é uma variável e não uma costante. Com taxas de juro indexadas à Euribor, existe a garantia de alguma estabilidade a curto/médio prazo, mas tal não significa que os juros não possam subir e vão subir.

O que temos neste momento é uma realidade de subsidiação dos juros, graças ao BCE. Se lhe juntarmos taxas de spread praticadas pela banca anormalmente baixas, fica explicado porque é que a prestação a pagar ao Banco pelo empréstimo para a compra de uma casa, fica mais barata do que se optar pela via do arrendamento. De um lado temos uma realidade subsidiada e com vantagens fiscais, do outro uma realidade altamente penalizada por um enquadramento fiscal pouco favorável.

Ao contratar um crédito para habitação, existem algumas vantagens fiscais que pode consultar aqui: ana-macao-kw.pt/comprar-casa-impostos-beneficios-fiscais